手数料が高い「終身保険」は、“マイナス”からのスタート

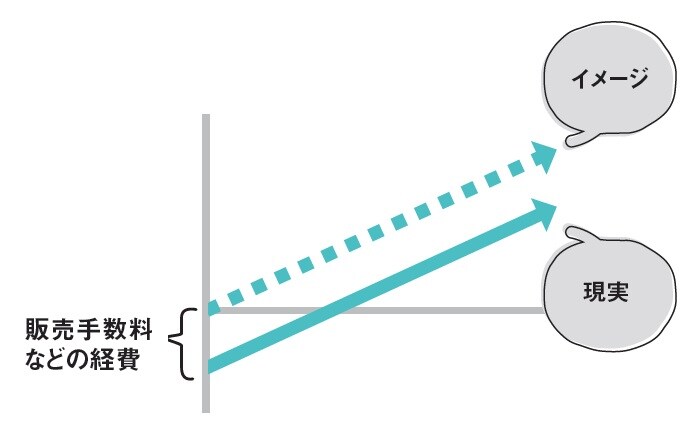

(後田):ただ、手数料などの諸費用が高く、積み立てに回るお金が少ないので、お金は増えにくい。そこで、積立部分のお金の増え方を図にしてみました。次の[図表3]です。

積み立てというと、普通、グラフの原点から右肩上がりで、お金が増えていくイメージだと思います。ところが──何度でも言いますが──保険の場合、販売員に支払われる手数料などが高いので、契約当初は、積み立てに回るお金が極端に少ない。それが現実なので、グラフの原点より低いところから始まる斜線を引いてみました。

(五十嵐有司):そうかぁ…。

(後田):あらためて、終身保険は、貯蓄に向かない不利な仕組みだと理解できるかと思います。

死亡保険金も“自分で積み立てたお金”

(五十嵐美香):でも、やっぱり、夫に何かあったときには、保険金で元が取れるんじゃないかって、思ってしまうんです。

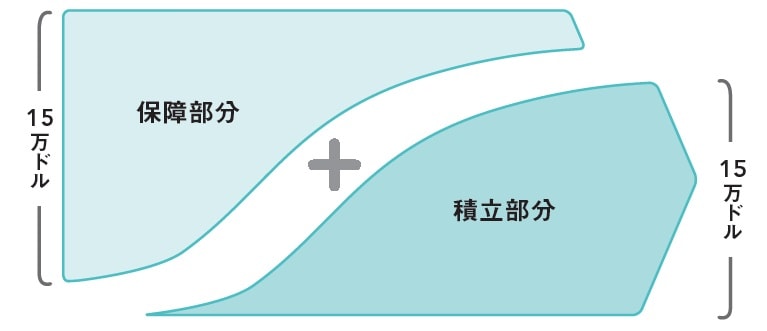

(後田):そうですよね。もう一度、保障部分と積立部分に分解した図に戻ってみましょう。

時間の経過とともに「保障部分」がだんだん小さくなっていますよね。それは、「積立部分」に貯まったお金も、死亡時の保険金支払いに使われるようになるからです。

(五十嵐有司):なるほど、そういう仕組みなのですね。

(後田):はい。ですから、仮に、有司さんが高齢になってから亡くなった場合、死亡保険金の大半は、自分で積み立ててきたお金なんです。それも、手数料などを散々引かれた後の「自分の積立金」です。

(五十嵐有司):マジか…。

(後田):これでは、保険会社の仕組みを利用しているのか、保険会社に利用されているのか、わからなくなりませんか?

(五十嵐美香):…そうですね…。残念です。

(後田):少なくとも「死亡保険金で元が取れる」とは、とても思えないです。

(五十嵐有司):もう、この保険は解約したほうがいいでしょうか。

(後田):私だったら、解約したいです。不利な仕組みに使ったお金と時間が一番少ないのは今日ですから。

後田 亨

オフィスバトン

「保険相談室」代表

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】