「米ドル建ては金利が高く、お金が増えやすい」の誤解

(後田):とはいえ、米ドル建ての保険も、解約してお金を使うときは円に換えますよね?

(五十嵐有司):はい、そのつもりです。

(後田):そうすると、為替レート次第です。

(五十嵐有司):例えば、20年後に解約するとき、お金が増えているとは限らない。円高だと残念な結果になるということですか。

(後田):はい。円安でお金が増える可能性もありますが、どちらに振れるかはわかりません。今は1ドル140円台だとして、120円になれば、円に換えた金額は15%ほど減り、90円だと35%くらい減るわけです。

(五十嵐美香):さすがに1ドル90円台はないかなぁと思いますけど。

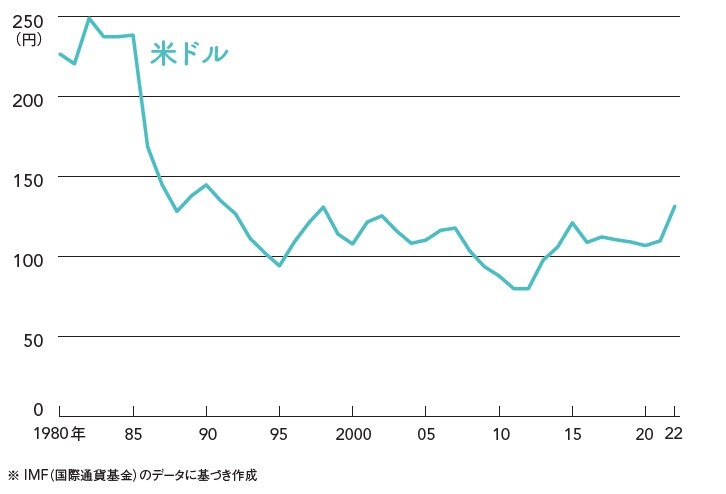

(後田):おっしゃる通り、今の為替レートから大きく離れた数字は想像しづらいですよね。ただ、1982年以降の30年で見ても、1ドル70円台から240円台まで、3倍くらいの振れ幅があるんですよ。2022年など、1月から10月までの間に110円台から150円まで動きました(図表)。

(五十嵐有司):思ったより動くんですね。為替レート。

(後田):はい。ですから、「米ドル建てだと金利が高いので、お金が増えやすい」というのは、あくまでドルベースの話であって、円に換える前提であれば、「成果は為替の影響が大きく、あてにならない」と見るのが無難なはずです。

(五十嵐美香):なんだか残念です。

後田 亨

オフィスバトン

「保険相談室」代表

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】