知っておきたい「高額療養費制度」

(後田):国の医療保険制度のおかげだと思います。五十嵐家なら、有司さんの勤務先の「健康保険」ですね。私のような自営業ならば「国民健康保険」です。医療費ってもともと、保険診療なら、現役世代でも、自己負担は3割までですよね。それが高齢者になるともっと軽くなって、70歳以上では原則2割、75歳以上だと1割ですね。

さらに国の制度で、個人の医療費の自己負担額には上限があるんです。「高額療養費制度」ってご存じですか?

(五十嵐美香):いいえ。「聞いたことがあるかなぁ」と思うくらいです。

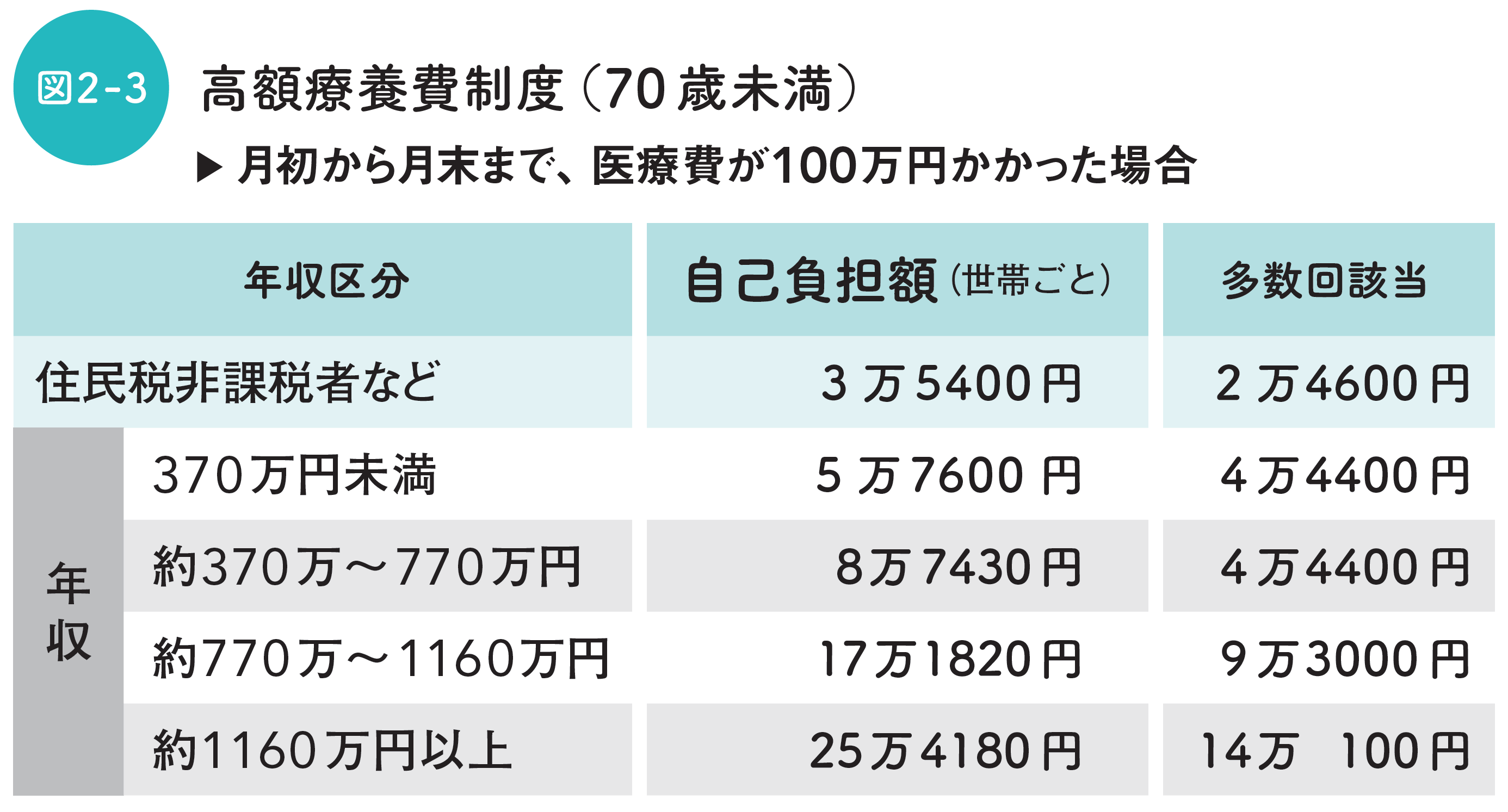

こちらの表をご覧ください(図表3)。月初から月末まで、1ヵ月の医療費が100万円かかった場合、個人の負担額がいくらになるか計算しています。

月初から月末まで、医療費が100万円かかった場合 出所:後田 亨氏著『この保険、解約してもいいですか?』(日経BP)より抜粋

五十嵐家の場合、こちらの表の区分ではどこに該当しますか?

(五十嵐有司):年収370万~770万円のところですね。

そうすると、1ヵ月8万7,430円ですね。

(五十嵐美香):医療費が100万円かかっても8万7,430円で済むのですか?

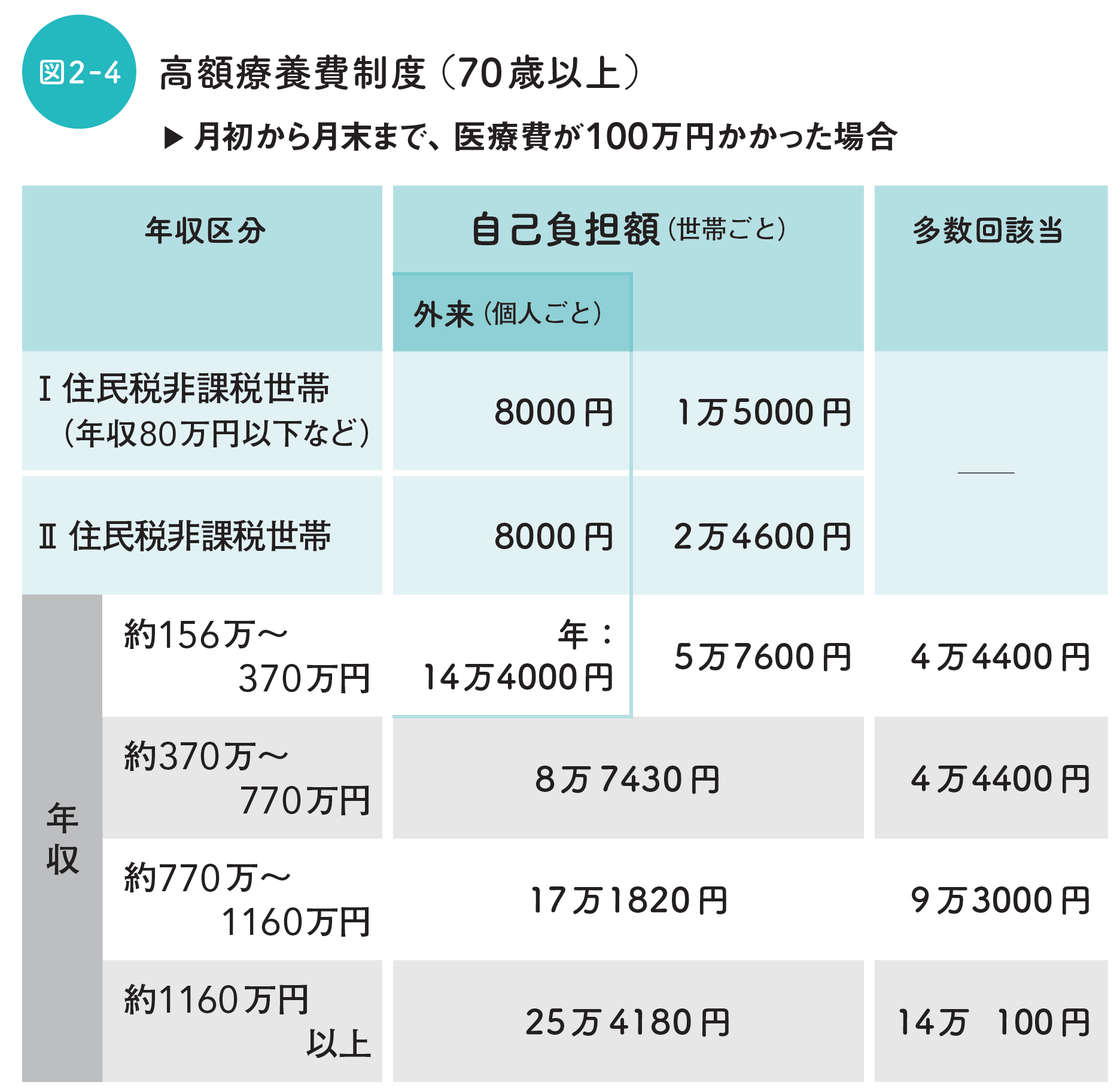

(後田):そうなんです。収入が低ければ、さらに限度額が下がります。70歳以上の人では、次の表のようになっています(図表4)。

月初から月末まで、医療費が100万円かかった場合 出所:後田 亨氏著『この保険、解約してもいいですか?』(日経BP)より抜粋

(五十嵐有司):「多数回該当」って何ですか?

(後田):過去12ヵ月以内に3回以上、限度額に達した場合、4回目から「多数回該当」となって、さらに限度額が下がるという制度です。とても助かる仕組みだと思います。

国の医療保険制度=「持病があっても加入できる医療保険」

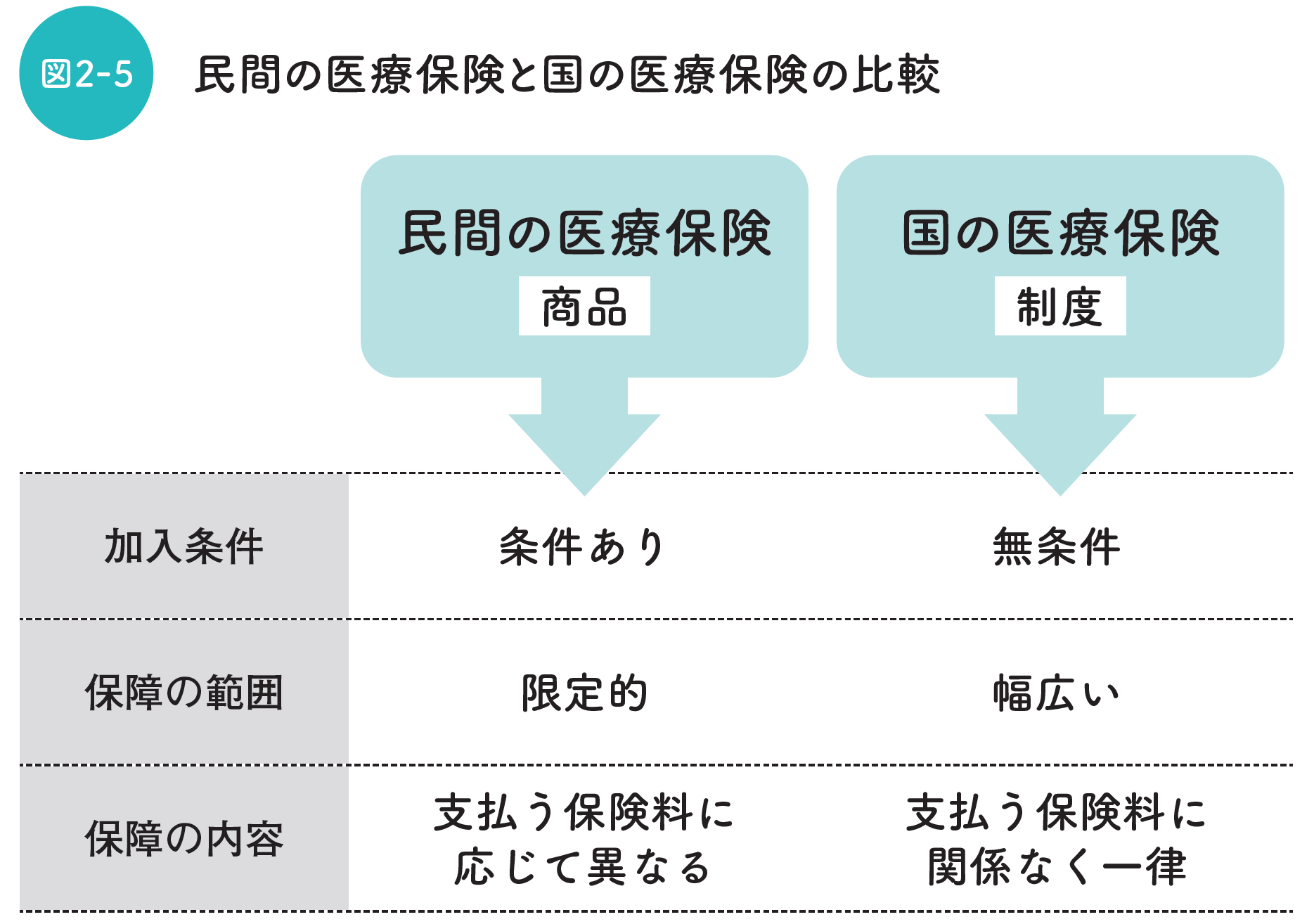

(後田):そんなわけで、民間の医療保険にわざわざ入る必要はないと私は思っているんです。私たちは既に「最強の終身医療保険」に加入済みだと思ってください。国の医療保険制度と民間の医療保険との違いを表にしてみました(図表5)。

まず、民間の保険は健康でなければ加入が難しいです。持病があっても加入できる保険もありますが、保険料はかなり割高になります。

その点、国の医療保険制度は誰でも加入できます。いわば「持病があっても入れる医療保険」ですよね。

(五十嵐有司):言われてみたらそうですね。

(後田):保障内容も民間の保険では限定的です。入院保障と言っても、検査入院は対象外、治療目的の入院でも、入院給付金が支払われるのは1回につき60~360日、通算で1000日といった縛りがあります。「保険会社の負担」に上限を設けているわけです。

一方、国の医療保険制度では、入院はもちろん、風邪や虫歯から集中治療室での治療まで幅広く対応しています。その上で高額療養費制度のように、「個人の負担」に上限を設けています。この点も、民間の保険とは対照的です。

後田 亨

オフィスバトン

「保険相談室」代表

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

【注目のセミナー情報】

【減価償却】6月25日(木)オンライン開催※明日開催

利益が出ている企業は何を選ぶべきか?

4つの「法人向け決算対策商品」を税理士が徹底比較

【国内不動産】6月25日(木)オンライン開催※明日開催

元国税局・税理士×銀行融資担当者が解説

「利上げフェーズ」の中古アパート経営と融資戦略

【資産運用】6月27日(土)オンライン開催

あなたの代わりに資産が働く!

「おまかせ投資」のスキーム5選を公開