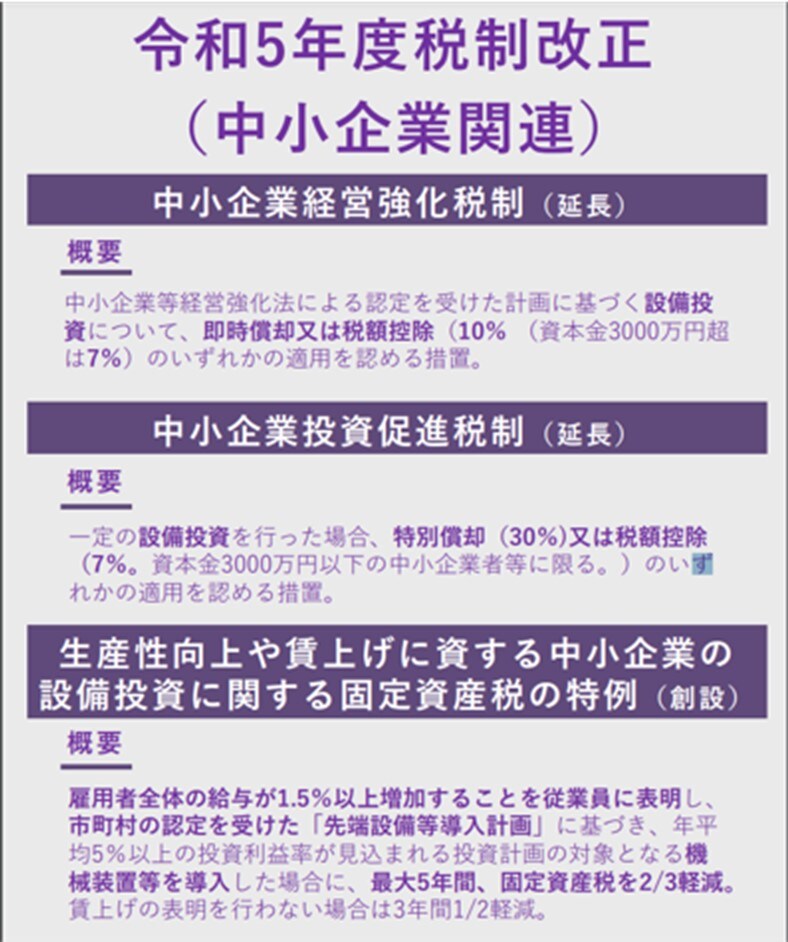

知ってた?4月から始まっている「固定資産税の減税制度」

――経営者は事業に使う機械設備・備品などを会社で所有している人も思います。これらには「固定資産税」がかかってきますが、今年の4月から最大5年間、固定資産税が3分の1になる制度ができました。これって、いいニュースですよね?

黒瀧氏(以下、黒)「そうですね、いいニュースでもあり、一部悪いニュースでもある、といったところでしょうか」

――え、そうなんですか!? 詳しく教えてください。

「固定資産税」とは?

黒「そもそも固定資産税とは、

・土地

・住宅やお店などの建物

・工場の機械

・会社の備品

などを「固定資産」といい、これらにかかる税金が「固定資産税」です。もう少し厳密にいうと、「固定資産の所有者に対して市町村が課税する税金」ということになります」

――なるほど。市区町村に納める「地方税」ってことなんですね。

黒「はい。固定資産税は、『土地や建物以外の事業(ビジネス)で使う資産』が対象です。機械や備品などは、固定資産のなかでも『償却資産』に分類されます。今回お話しする固定資産税の減税は、この『償却資産税』のことを指していると考えてください」

――わかりました。では、これにかかる税金はどれくらいですか?

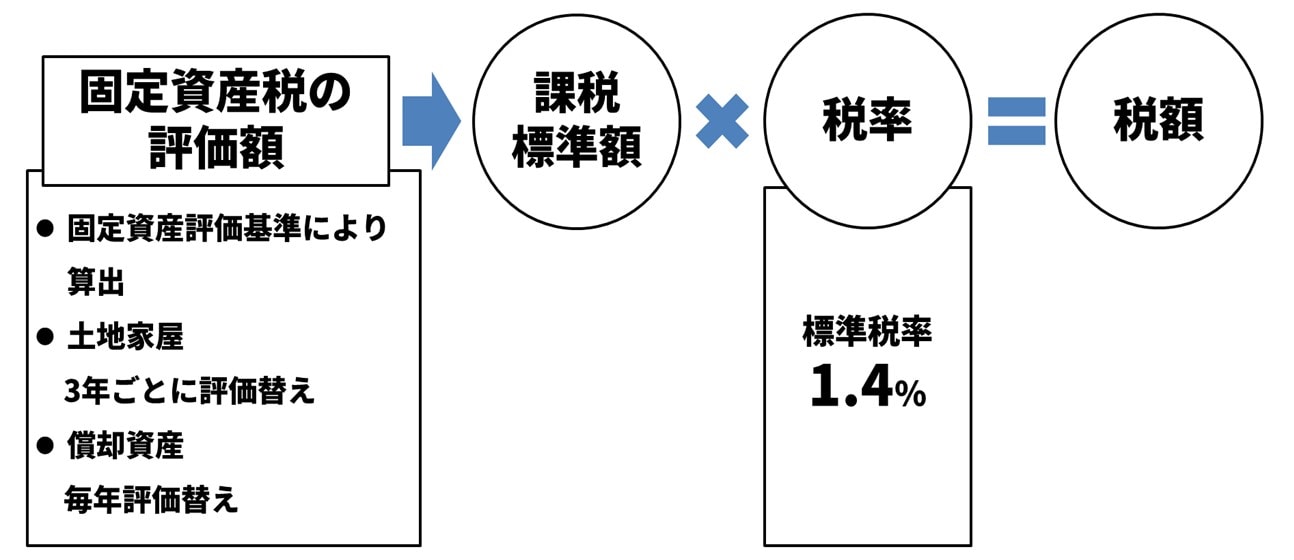

黒「課税標準額に税率をかけたものが、固定資産税の税額になります。市町村は必要に応じて異なる税率を定めることもできますが、税率は原則1.4%です」

――なるほど。課税標準額というものに税率1.4%をかけていくんですね。この「課税標準額」はどうやって決まるのでしょうか。

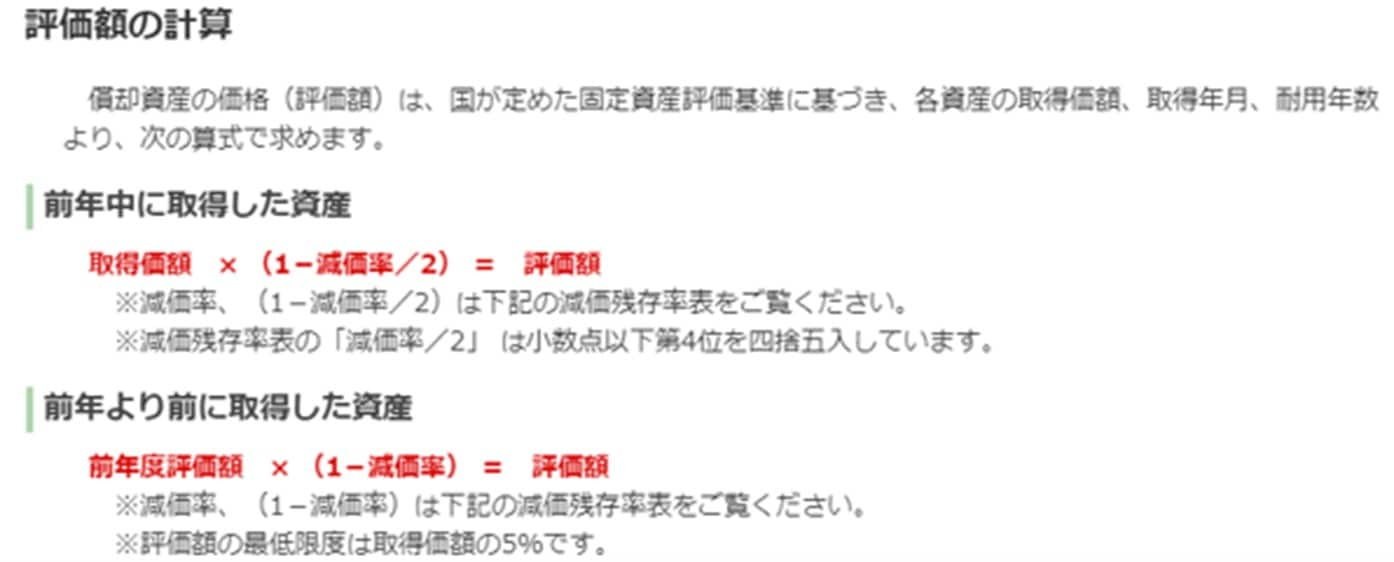

黒「みなさん機械・備品などを複数お持ちだと思いますが、それぞれの資産について、取得価額や耐用年数などをもとに自治体によって毎年の『評価額』が決定されます。その評価額をすべて合計したものが課税標準額です。

それぞれの資産の評価額は、[図表3]のような式で計算されます。たとえば30万円で買ったエアコンの評価額が、初年度は25万円、翌年度は20万円になるようなイメージです。

また、課税標準額が150万円に満たない場合は非課税となります。ただしその場合でも、申告の手続き自体は必要です」

――なるほど。基本的なことがよくわかりました!では早速、「固定資産税が3分の1になる制度」について教えてください。

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら