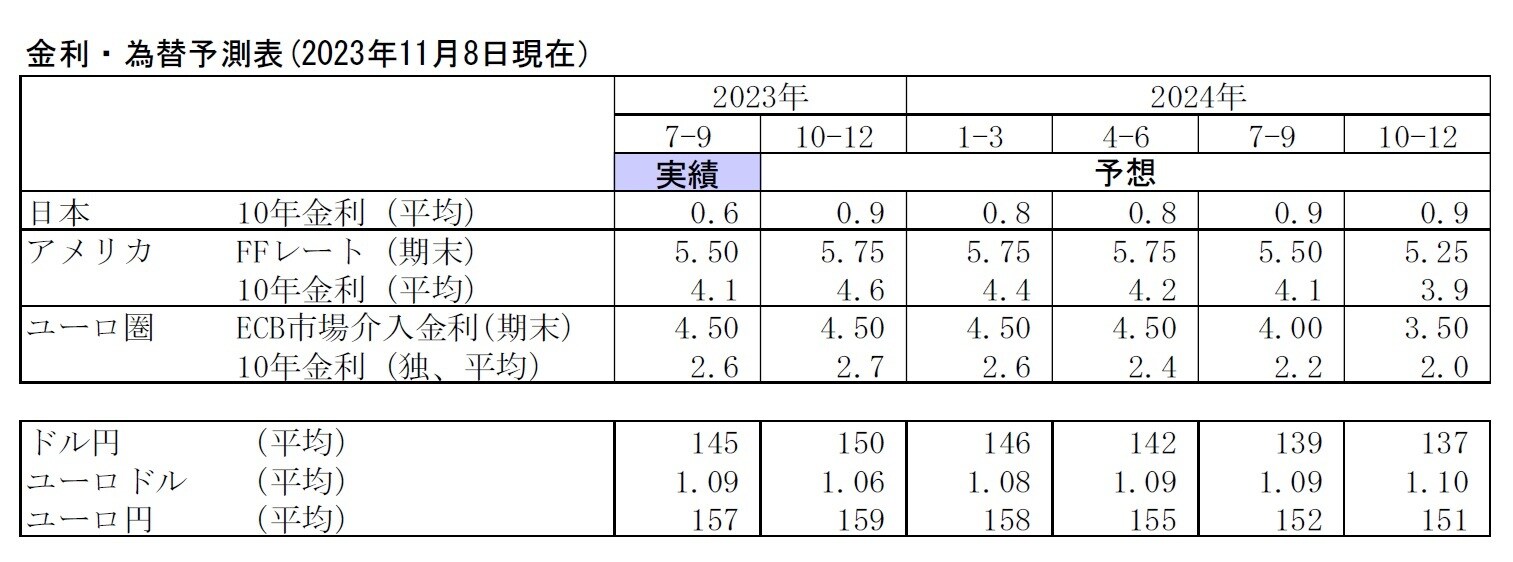

3.金融市場(10月)の振り返りと予測表

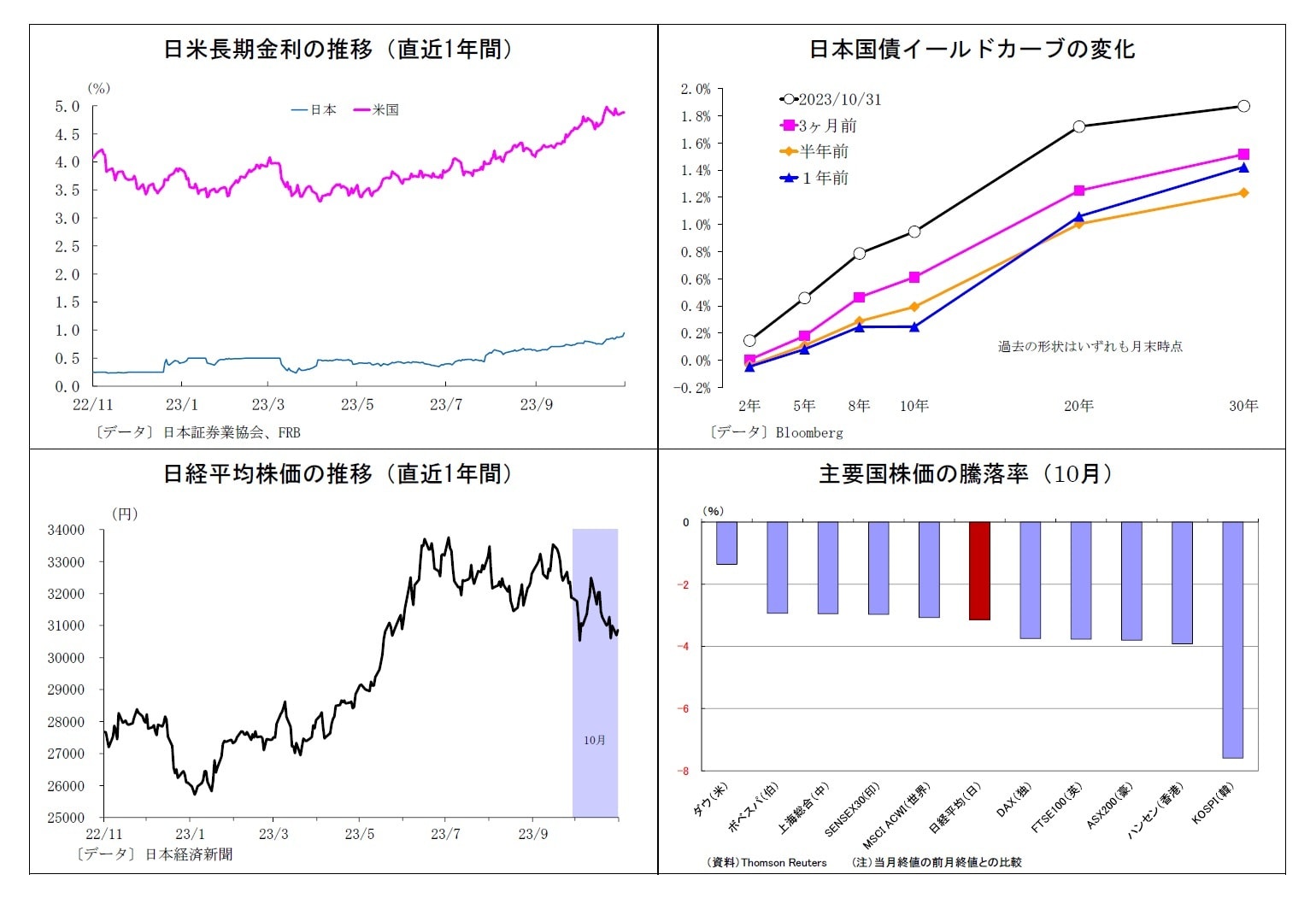

(10年国債利回り)

10月の動き(↗) 月初0.7%台後半でスタートし、月末は0.9%台半ばに。

月初、米金融引き締め長期化観測に伴う米金利上昇が波及し、4日に0.8%台に上昇。その後はFRB高官発言を受けた追加利上げ観測の後退やイスラエル情勢緊迫化に伴う安全資産需要によって米金利が低下し、12日には0.7%台半ばまで低下した。

中旬以降は良好な経済指標を受けて米金利がさらに上昇したうえ、報道を受けて日銀のYCC再修正観測が浮上したことで水準を切り上げる展開となり、26日には0.8%台後半に到達。31日には決定会合において日銀がYCCを柔軟化し、長期金利の1%超えを容認したことから、0.9%台半ばまで上昇して終了した。

(ドル円レート)

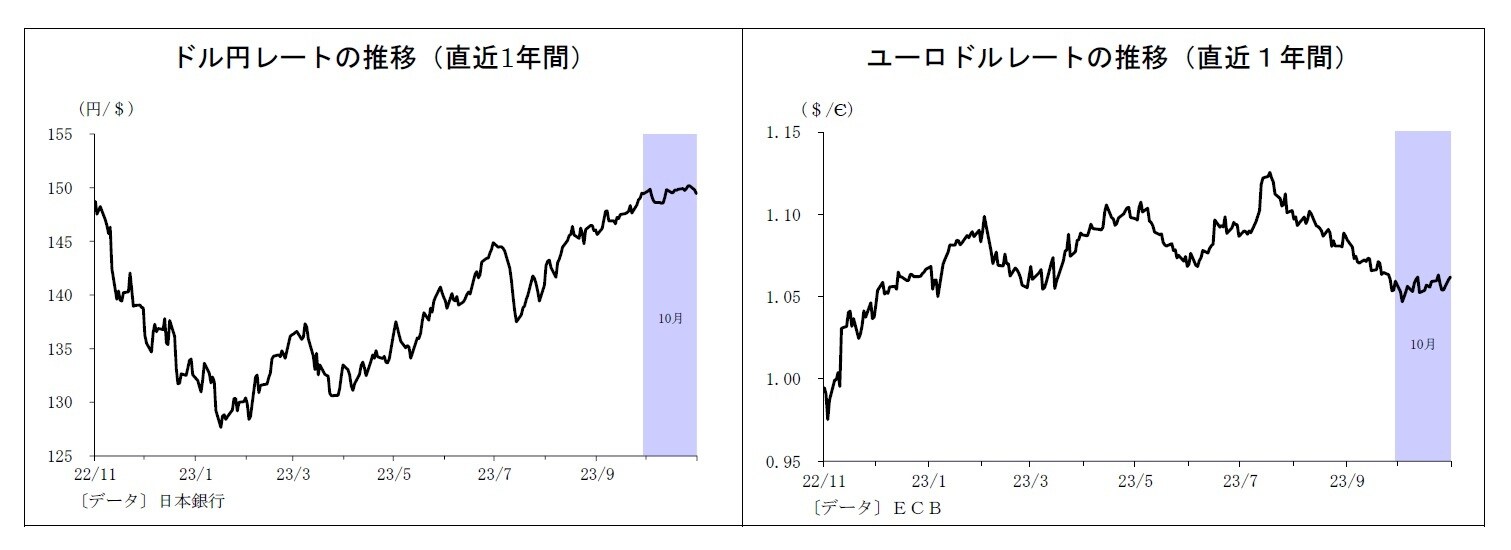

10月の動き(→) 月初149円台後半でスタートし、月末は149円台半ばに。

月の下旬にかけて、金融引き締めの長期化観測や国債増発を背景とする米金利の上昇によるドル高圧力が強い状態が続いたが、日本政府による円買い介入への警戒感が円の下値を支え、概ね148円~149円台での膠着した推移が継続。

特に3日に150円を突破した直後に円が3円近く急伸する場面があり、円買い介入との見方が広がったことが市場参加者の介入への警戒感を増幅させた(月末には介入ではなかったことが判明)。

26日には米金利が一段と上昇したことを追い風に円の下値を試す動きが強まり150円の節目を突破したが、月末には日米中銀会合を控えて持ち高調整が入り、149円台半ばで終了した。

(ユーロドルレート)

10月の動き(↗) 月初1.05ドル台前半でスタートし、月末は1.06ドル台前半に。

月を通じて、1.05ドル台を中心とする一進一退の展開が継続。基本的に米金融引き締め長期化観測などを背景とする米金利上昇や欧州の経済指標悪化がユーロ安ドル高圧力となった。

ただし、ユーロの下値も堅く、米金利上昇が一服する場面で水準を戻したことで、ユーロドルは方向感を欠く展開が続いた。

ECBは26日の理事会で11会合ぶりの利上げ見送りを決定したが、市場の大方の予想通り、かつFRBも11月初旬の利上げ見送りが既定路線と見なされていたため、為替への影響は限定的となった。月末は1.06ドル台前半で終了した。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】