2.日銀金融政策(10月)

(日銀)YCC柔軟化を決定

日銀は10月30日~31日に開催した金融政策決定会合において、長短金利操作(YCC)の運用をさらに柔軟化することを決定した。

長期金利の目標水準を引き続きゼロ%程度とする一方で、前回までその変動幅の目途としていた「±0.5%程度」の記述を削除、長期金利の事実上の上限(連続指値オペの水準)としていた「1.0%」についても「目途」に格下げし、長期金利の1.0%超への上昇を一定程度容認する形とした。

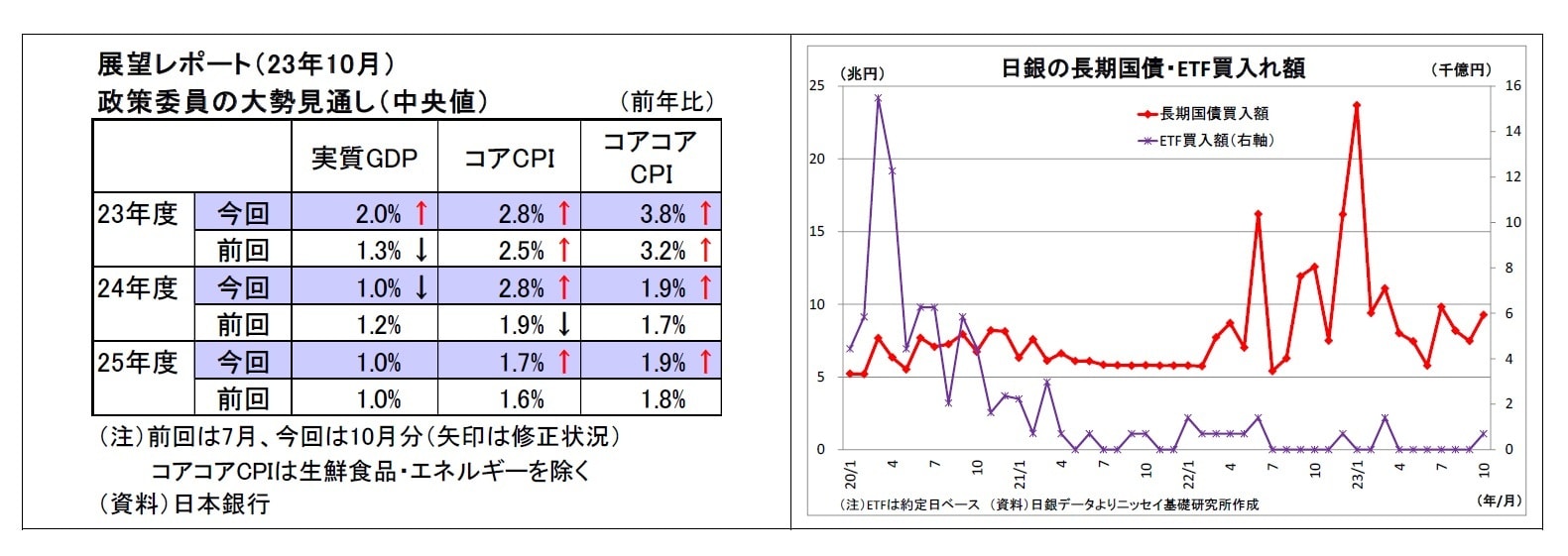

同時に公表された展望レポートでは、政策委員の大勢見通し(中央値)として、2023年度から25年度にかけての消費者物価上昇率(生鮮食品を除く)を前回7月分からそれぞれ上方修正した。

とりわけ2024年度については前回の1.9%から2.8%へと大幅に上方修正されており、3年連続で2%を大幅に超えるとの見通しが示された。

上方修正の主因としては、(1)既往の輸入物価の上昇を起点とする価格転嫁の影響が長引いていることと、(2)このところの原油価格の上昇が挙げられている(総裁会見にて)。

ただし、予測最終年度である2025年度については前回から小幅な上方修正の1.7%に留め、2%の物価目標を下回るとの見通しを引き続き維持している。

会合後の総裁会見では、「物価見通し実現の確度が少し高まっている」と言及しつつも、「現時点では物価安定の目標の持続的・安定的な実現を十分な確度をもって見通せる状況には、なお至っていない」との認識の下、粘り強く金融緩和を続けていくとの方針が示された。

そうしたなか、今回のYCCのさらなる柔軟化(長期金利1%超の上昇容認)の理由については、

「不確実性がきわめて高い状況が続く中、今後の情勢変化に応じて、金融市場で円滑な長期金利形成が行われるよう、(中略)柔軟性を高めておくことが適当と判断した」、

「長期金利の上限を厳格に抑えることは、実質金利の抑制を介して、強力な金融緩和効果を持つ反面、副作用も大きくなり得る」

と説明した。

このところ、長期金利が上昇して1%が視野に入ってきたため、1%で厳格に抑えると、昨年のようにイールドカーブの歪みや円安進行の加速をもたらす恐れが高まっていたことが大きかったと考えられる。

実際、総裁も今回の措置の背景として、大幅な米金利上昇による金利上昇圧力の波及と(日銀の)物価見通し上振れがあることを認めている。また、柔軟化の狙いの一つとして市場機能の回復についても言及した。

「1%を超える金利上昇をどこまで認めるか」については、「(日銀による)調節運営のもとで、長期金利に上昇圧力がかかる場合であっても、1%を大幅に上回るとはみていない」との見解を示したうえで、

基本的な考え方として、「根拠が薄い投機的な動きによる金利上昇については機動的なオペで抑える、もう少しファンダメンタルズに伴った実勢のある金利上昇については多少の上昇を許す」と言及した。

どうなれば物価目標達成の見通しが得られるかについて、総裁は

「基本的には物価上昇が、(中略)賃金上昇に跳ね返るということ、これが続いていくということ。それから裏側で賃金が上がったことが物価、特にサービス価格等をまた引き上げていくこと。この両方がぐるぐる、物価でいえば 2%に近いところで回り続けるということが必要、あるいはそういうふうになりそうだという見極めが必要」

と説明し、一つの重要なポイントとして来年の春闘を挙げた。

そして、来年の賃上げに関しては、

「労働市場の需給が、構造的に引き締まっていること、(中略)企業収益が全体としてはかなり好調であること等を勘案しますと、ある程度来年の賃金について期待できる」

と期待感を表明した。

ただし、目標達成の見通し判断については、賃金だけでなく、

「同時に賃金から物価への波及も順調に進んでるかどうかという点も重要ですので、それを含めて総合的に判断する」

と述べた。

物価目標達成の見通しが立ちそうな場合に、YCCの撤廃とマイナス金利の解除の順序がどうなるかについては、

「経済・金融情勢次第で決め打ちはしていない、ただし、目標達成の見通しが立つまでは両者とも継続をする」

と言質を与えなかった。

なお、再び進行している円安に関連して、植田総裁は、

「為替レートについては、ファンダメンタルズに沿って安定的に動くことが望ましい」

と従来の基本スタンスに言及したうえで、

「われわれの物価見通し等に大きな影響が出るということであれば、それは政策の変更に結びつき得る」

とやや踏み込んだ。

(受け止めと今後の予想)

日銀が7月末のYCC柔軟化からわずか3ヵ月で更なる柔軟化に踏み切ったのは、想定外の金利上昇を受けて、7月時点で「念のための上限キャップ」(植田総裁)と見ていた長期金利の上限に到達し、副作用が高まるリスクが俄かに増したためだろう。

今回の柔軟化によって、もともと世界的にも異例で、債券市場の機能度低下などの強い副作用を持つYCCが形骸化されること自体は望ましい動きと考えている。

ただし、以前設定した上限である1%に近付いたからといって上限を引き上げるのであれば、そもそも上限ではなかったことになる。なし崩し的な政策修正という印象も否めず、日銀の政策運営に対する信頼性に疑問符が付きかねないというリスクもある。

今後の金融政策については、植田日銀は物価目標の持続的・安定的達成への自信を強めつつあり、近い将来における大規模緩和の正常化を指向していることも明白だ。

問題はそれがいつかなのだが、しばらくはそのためのデータを見極める時間帯になる。来年4月には、完全ではないにせよ、来春闘での比較的高い賃金上昇がデータとして確認できるため、正常化へ舵を切ると見ている(日銀の前向きな姿勢の強まり等を受けて従来の7月からやや前倒し)。

日銀は金融政策正常化の手順を全く明らかにしていないが、このタイミングでは、債券市場への副作用が大きく、市場の金利上昇圧力に弱いYCCの解除(「ゼロ%程度」としている目標水準を取り下げ)を先行させると見ている。

一方、米国経済は既往の利上げの影響や強制貯蓄の枯渇などによって今後減速に向かい、来年4月の段階ではまだ十分な持ち直しが確認できていない可能性が高い。

従って、今のところ、利上げに当たるマイナス金利政策の解除は慎重を期して2025年春に先送りしたうえで、国債買入れや指値オペの枠組みの継続とともに、市場金利の過度の上昇を抑えて緩和的な金融環境を継続させる役割を担わせると想定している。