50代はシニア資金を貯める「最後のチャンス」

その昔「♪サラリーマンは気楽な稼業と来たもんだ♪」という歌が流行しました。この歌が流行したのは1960年代の始め頃でしたから、ご存じの方はまぎれもなくシニア世代に属することになるのでしょう。

現代のサラリーマンが気楽な稼業なのかどうかは別として、シニア会計を考慮した場合、定年までは最低限勤め上げた方が良さそうです。

その理由は「50歳から90歳までのシニア期間」を生き抜くために必要な資金として、一般的には次の計算のように一億円を超える「シニア資金」、すなわちシニア会計における「収入+資産」が必要となるからです。

(90歳-50歳)×12カ月×27万5706円(※)=約1億3千万円

(※参考)平成27年度総務省家計調査報告・高齢夫婦無職世帯家計収支より

定年までに得られる給与収入は、「50歳から90歳までのシニア期間」中においては最も大きな定期収入源です。

一般に50代は可処分所得、すなわち自由に使える資金が最も大きい年代とされています。つまり、50代はシニア資金をプールする絶好の機会であり、また人生最後のチャンスでもあると言えるのです。

定年までのわずかな期間で「老後の生活」が決まる

しかし中には、定年を待たずしての早期リタイアを計画している方もおられることでしょう。子供の自立による教育費負担から解放されたからでしょうか。あるいは、住宅ローン返済に目途が立ったためなのでしょうか。

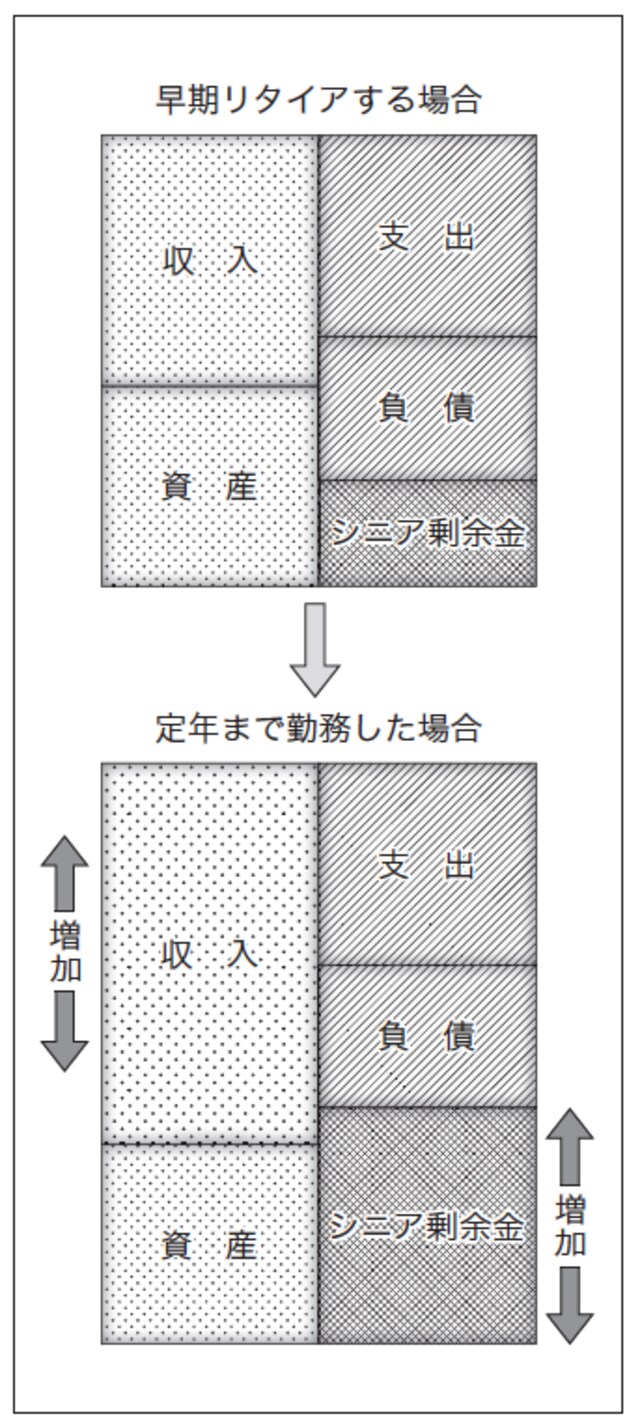

ただ早期リタイアは、巨額のシニア資金をプールするチャンスを、自ら放棄することに繋がってしまいます。

たとえば国税庁の平成25年統計によれば、50代男性の平均年収は600万円を超えています。このデータを基準とした場合、定年より3年早くリタイアすれば収入ベースで「600万円×3年=1800万円」、5年早ければ「600万円×5年=3000万円」を放棄したことになってしまいます。宝くじの高額当選券を捨ててしまうような感覚ではないでしょうか。

定年まであと少し、言いたい文句をこらえて黙って勤め上げるだけで、安定したシニアライフを手に入れる権利を得られるのです。具体的にはシニア会計入方の「収入」増加により、シニア会計出方の「シニア剰余金」も増加することになるのです。

なお、シニア会計に組み込むべき給与収入は、勤務先企業の賃金制度や定年年齢などの違いにより、大きく異なります。

ご自分の定年までの給与収入を正確に算定することは、勤務先企業の査定等の影響も受けますので、なかなか困難な作業となります。ですので、ご自分で正確に算定できる方は別として、次の計算式を利用して算定いただければ結構かと思います。

定年までの給与収入=現在の年間給与収入×(定年年齢-あなたの年齢)