愛する夫に先立たれ「独居老人」となったAさん

現在79歳のAさんは、ある地方都市の戸建て住宅にひとりで暮らしています。

Aさんは、22歳のときに3歳年上の夫とお見合い結婚。以来、専業主婦として家庭を守り続けました。3人の子どもたちは現在56歳(長女)、54歳(長男)、51歳(次女)となり、みな結婚後それぞれ家庭を築いています。

夫は、大学を卒業後地元の銀行に55歳まで勤めたあと、取引先の役員に出向。60歳からはその会社の社長、顧問として70歳まで働きました。引退後はAさんを連れて夫婦で旅行に行ったり趣味を楽しんだりと、悠々自適な老後を過ごしていました。

ところが4年前、夫は自宅の2階から階段を踏み外し、腰を骨折。約1年半寝たきりになった結果体力も衰え、おととし80歳でこの世を去ってしまいました。

ひとり暮らしとなるも、資金は十分…老人ホームを探すことに

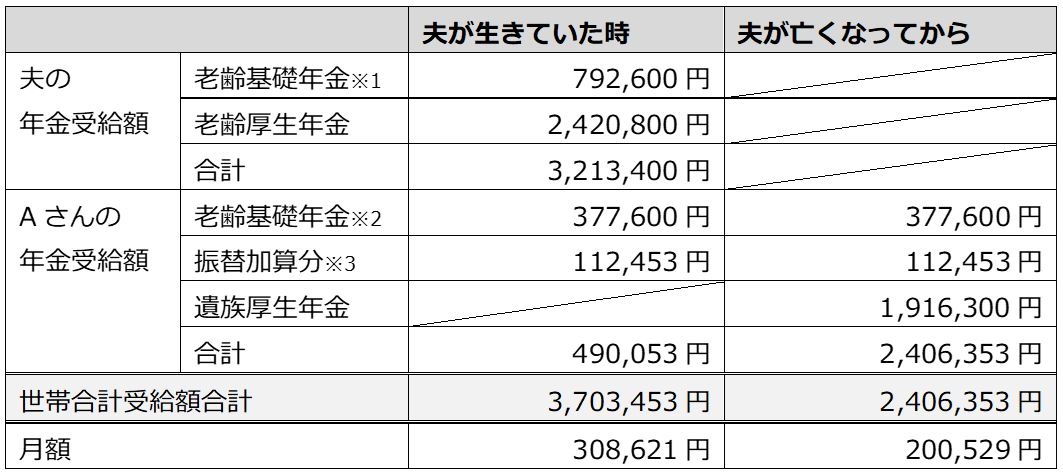

愛する夫を失い悲しみに暮れたAさんでしたが、資金面をみると、夫が亡くなっても生活できるだけの年金と貯蓄があります。

※1 「老齢基礎年金」の受給額は毎年度変わる。

※2 厚生年金保険に加入している会社員や公務員(第2号被保険者)に、扶養されている年収が130万円未満、20歳以上60歳未満の配偶者は第3号被保険者として保険料を納める必要はない。この制度は昭和61年4月に始まり、3月までは国民年金に任意加入できた。任意加入していなかった期間は、老齢基礎年金の受給金額には反映されないが、「合算対象期間」として、受給資格を得るための加入期間には算入される(日本年金機構HPより抜粋)。

※3 老齢厚生年金や退職共済年金等の加給年金受給対象の妻(Aさん)が65歳になると、夫が受け取っていた加給年金額の代わりに、妻の老齢基礎年金に生年月日に応じた「振替加算」が加算される。詳細は日本年金機構「加給年金額と振替加算」を参照のこと。

Aさんは上記の年金のほかに、Aさんが受取指定人になっている1,000万円の生命保険金があります。また、契約者・受取人ともAさんになっている個人年金保険をすでに65歳から終身で月額5万円受給。Aさんはこれらほとんどを貯蓄しているため、貯蓄残高は約3,000万円あります。

夫が亡くなったことで家族との思い出の詰まった自宅にひとり残されたAさん。夫が亡くなる原因となった階段を毎日見て過ごすのも、辛いものがありました。

また、Aさんは現在は健康で自立した生活を送れているものの、「もし自分が倒れたら」と思うと気が気ではありません。

「子どもや孫が面倒を見てくれるだろうけれど、そうなれば子どもたちの家庭に迷惑をかけることになる。この先介護が必要になってから施設を探すのも大変だろうし……」Aさんは悩みました。

加えて、Aさんが亡くなった場合子どもたちに相続する資産は、Aさんの預貯金や株券と夫から相続した自宅くらいのものです。子どもたちはそれぞれ家を持っていることから、Aさんが亡くなったあと実家に住む人はいません。

Aさんは考えた末、「ならば家を売却して現金化して、均等に相続できるようにしておこう」と思い、移住先の老人ホームを探そうと思い立ちました。