カギは今後の「中国内需」も、“維持困難”の見通し

親中国路線にこだわるドイツ企業の戦略が功を奏するかどうかは、一に今後の中国内需にかかっている。以下この点を検討するが、3つの理由により、中国が旺盛な国内需要を維持することは困難とみられる。

第一に米国、日本のバブル崩壊の歴史は、中国内需の暗い将来を予見させる。第二に中国で消費者心理の悪化が進行しており、バブル崩壊を食い止められなければ、それは深刻な消費収縮のスパイラルを引き起こす可能性がある。第三に中国の過剰供給能力は深刻なデフレと飢餓輸出を引き起こすが、世界はそれを容認しないだろう。

[図表4]は過去歴史的バブルが形成され崩壊した米国(1929年ピーク)と日本(1990年ピーク)自動車国内販売推移を、現在の中国自動車販売と重ね合わせたものである。

この米国、日本の経験から、

①不動産バブルのピークが自動車販売のピークと重なること

②バブル崩壊後20年にわたって需要低迷が続いたこと

③中国のバブル前の自動車販売急増は米国大恐慌時と類似しており、米国ではバブル崩壊後に自動車販売は半減以下に落ち込んだ経験から、中国も似たような経路をたどる覚悟が必要かもしれないこと

が指摘できる。大恐慌当時の米国の場合、人口が10年間で1割増加していたことも中国の今後に悲観すべき材料となる。

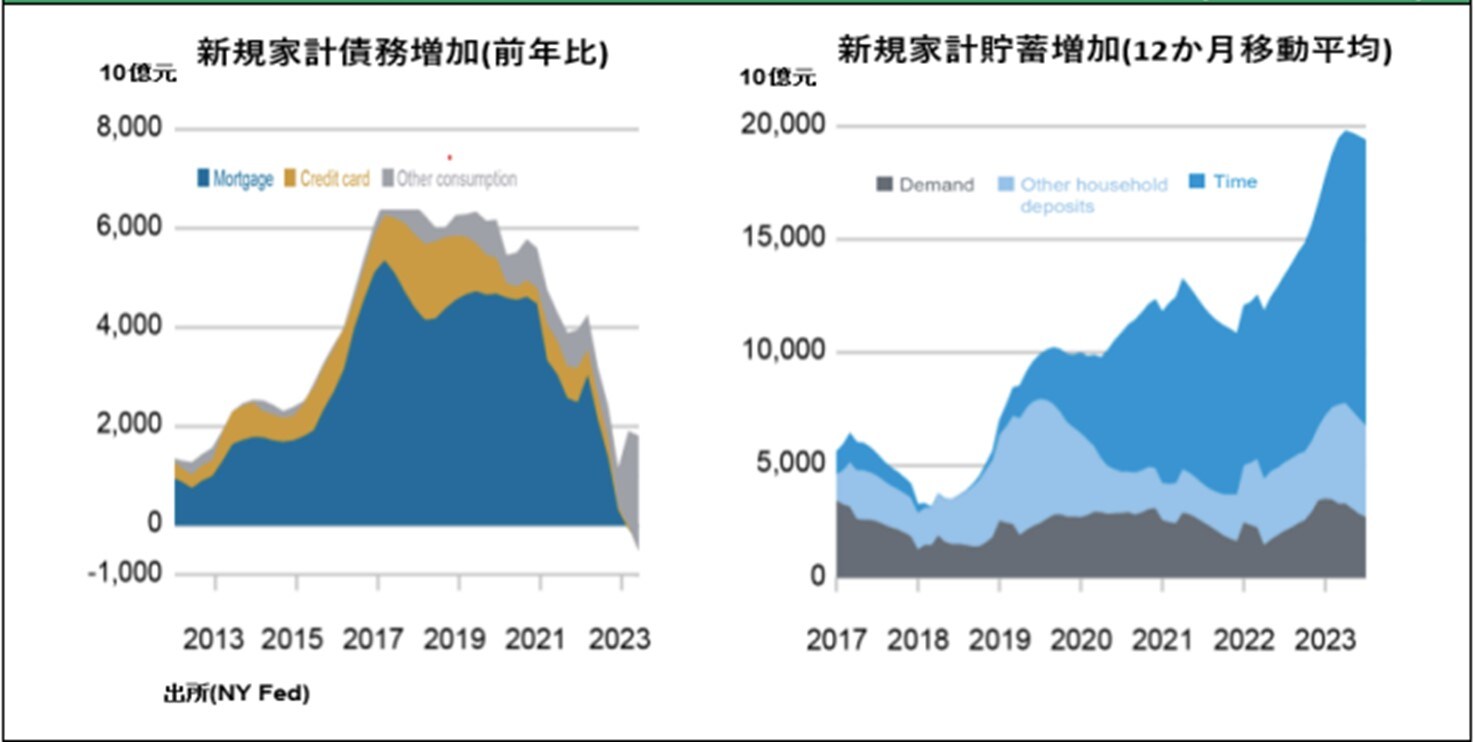

第二に中国で不動産バブル崩壊を人々が確信し始め、家計貯蓄の急増と新規債務の急減という極端な防衛的行動が広がり始めている(NY Fedによる図表5参照)。

中央銀行の金融緩和が続くなかでのこのリスク回避行動は、気味悪さを感じさせる。1990年の日本、1929年の米国のバブル崩壊時とは異なる点である。日米ともにバブル崩壊は急速な金融引き締めによって引き起こされたため、バブル崩壊の過程で民間の債務は急収縮したが、同時に家計の預貯金も急減した。

第三に中国国内での過剰供給力と予想される内需の冷え込みは、ダンピング輸出を引き起こしかねないが、米中対立、中国のデカップリングを進める諸国はそれを許さないだろう。

たとえばFT※は「中国メーカーは膨大な国家補助金と無制限の銀行融資を受け、内需を遥かに超えるバッテリー工場を建設している。今年のバッテリー生産能力は1,500ギガワットと2,200万台分の能力(需要の3倍に相当)を保有している」(9.4.23)と報じ、中国と西側諸国とのあいだの地政学的緊張に拍車をかける危険性がある、と警告している。

※ FT:Financial Times(ファイナンシャル・タイムズ)。英で発行される経済紙。