中国の「不動産バブル崩壊」はまだ序の口

中国のバブル崩壊の現状は、バブル崩壊の初期、日本の推移と比較すると1990年代前半に相当する、といえるのではないか。日本の6大都市市街地地価指数32.5(1971)、67.8(1980)、285.3(1991)、68.6(2005)、67.8(2013)と推移してきた。11年で4.2倍となった後、バブルの高値からは13年間で75%低下し底入れをした。

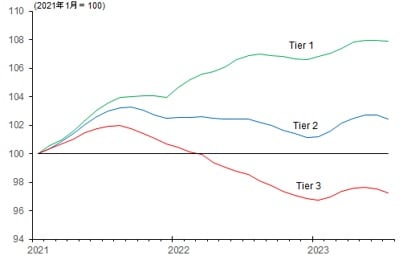

他方、中国の不動産価格下落はいま始まったばかり、当局の公表値は数%の下落に過ぎない(図表2)。

しかし、アリババ本社近くの中古物件、21年終盤の高値から25%安になったとのメディアの報道がなされており(ブルームバーグ)、仲介業者データではすでに高値から15~25%下落したと推測されている。

むしろ、現在最も大きく変化しているのは中国の不動産販売の激減である。大手100デベロッパーの販売額はピーク2021年比7割減で推移しまだ底入れしていない。また家計の住宅ローンも激減している。

ということは、不良債権の発生と処理も今の中国にはほんの入り口に過ぎないということである。

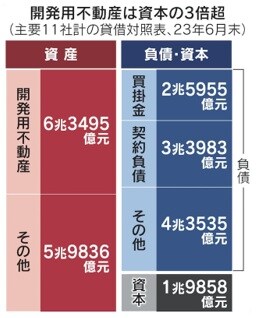

日経新聞(8月31日)は、中国不動産デベロッパー11社のバランスシート合計値を発表した(図表5)。

主要11社の6月末のバランスシートは資産総額が約12兆3,300億元(対GDP比10%)に対し、負債総額が約10兆3,400億元。差し引き約1兆9,900億元が資本となっている。総資産のおよそ半分を占める開発用不動産の評価が仮に32%下がれば、資本不足で債務超過に転落する計算だ

しかし、開発用不動産以外の資産もバブル崩壊で評価が大きく下落するだろうこと、価格下落はこれからが本番、大幅な評価減は不可避であろうこと、を考えれば、ほぼ全社が債務超過に陥ることは避けられないのではないか。

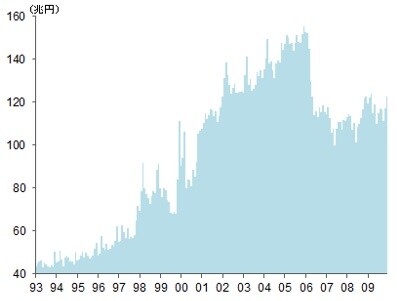

日本の場合、全国銀行の不良債権のピークは2001年の43兆円、累計の銀行処理額は80兆円程度、GDP比20%程度に上ったものと推定される。日銀は銀行の不動産処理による損失に対して巨額の量的金融緩和で対応した。損失処理が進展した1998年から2005年にかけて、日銀総資産はほぼ80兆円増加した(図表6、7)。

これは銀行の処理額はまるまる日銀信用によって補填され、銀行のバランスシートの収縮は避けられたことを意味する。このように日本の不良債権処理の過程を振り返ると、未だ中国では不良債権の処理すら始まっていない段階といえる。