アメリカ国債とはどんな金融商品か

まず、アメリカ国債がどのような金融商品なのか、解説します。

国債は、国が借入をする際に発行する債券です。「償還期間」が決まっており、満期までの間、決まった額の利子(利金)を受け取れます。そして、償還期間が満了したら、決まった金額(額面価額)が返ってきます。償還期間中は市場で売り買いすることもでき、それにより値動きがあります。

国債には、その性質によって以下の区別があります。

・「利付債」と「ゼロクーポン債」

・「新発債」と「既発債」

これら2つの区別は極めて重要なので、解説します。

◆「利付債」と「ゼロクーポン債」

まず、「利付債」と「ゼロクーポン債」の区別です。

「利付債」は償還期間中、半年ごとに一定額の利金(クーポン)を受け取れ、償還期間満了時に「額面価額」のお金が返ってきます。たとえば、「発行価格・額面価額1,000ドル、利率4.8%、償還期間10年」の利付債に投資した場合、48ドルを10年間受け取れて、最後に1,000ドルが返ってきます。これにより、1,000ドルを投資して1,480ドルを受け取れる計算になり、48%増えた計算になります。ごくごくシンプルなしくみです。

これに対し、「ゼロクーポン債」は利金を一切受け取ることができません。その代わりに、償還期間満了時にお金が増えて戻ってきます。利金が自動的に元本に組み入れられ、複利で運用され、大きく増えるというイメージです。

利金が複利運用によって増える分を、最初から割り引いた額で販売されるので、「割引債」ともいいます。

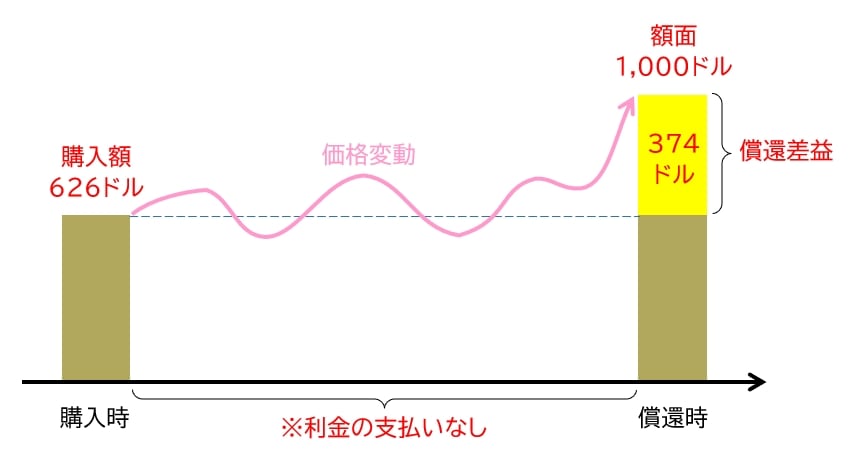

たとえば、「発行価格626ドル・額面価額1,000ドル・償還期間10年」のゼロクーポン債に投資した場合、年4.8%ずつ複利で増えていき、10年後に1,000ドル、つまり約60%増えて償還されたのと同じ計算になります([図表]参照)。

このように、ゼロクーポン債は、利付債よりも増えるお金が多くなります。

◆「新発債」と「既発債」

次に、「新発債」と「既発債」の区別です。

新発債は新規に発行される債券です。発行価格と購入価格は同じです。また、利率も決まっています。

これに対し、既発債は既に発行され、債券市場で売買されている債券です。株式と同じように、売り手と買い手の需給バランスによって値動きするので、購入価格は発行価格と異なります。また、利率も値動きによって変動することになります。

債券投資というとき、多くは既発債を購入することをさします。よく、「10年債利回りが上昇した、下落した」などといわれますが、既発債についてのことです。