1.中国経済の概況

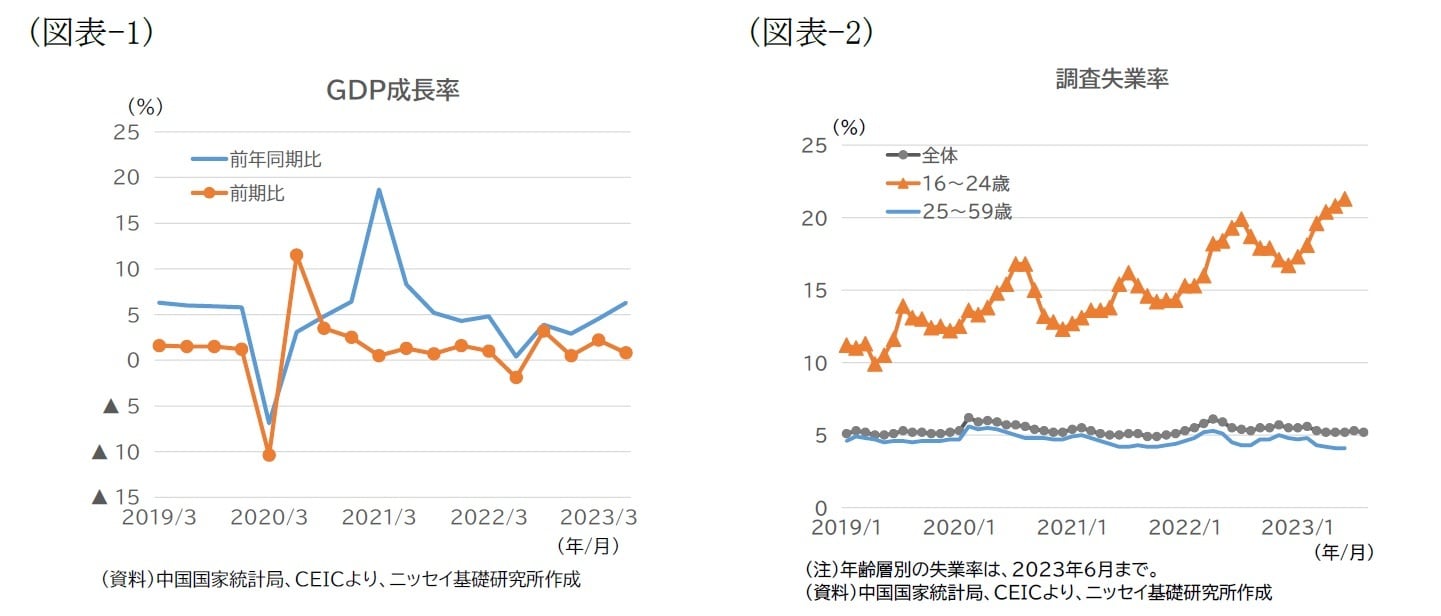

第2四半期(4-6月期)のGDP成長率は、実質で前年同期比6.3%増と、前四半期(同4.5%)から高まったが、前期比(季節調整後)では+0.8%増と、前四半期(同+2.2%)から減速し、ゼロコロナ政策の解除後のリバウンドの勢いは一時的なものにとどまった(図表-1)。

7月~8月の指標からは、その後も経済活動が停滞していることがうかがえる。不動産市場の低迷や財消費が振るわない状況は続いている。

都市部調査失業率は5%台前半で推移しており(図表-2)、全体としてみれば雇用が目立って悪化しているわけではないものの、7月から公表が中断された若年労働者(16~24歳)の失業率は、依然高止まりしている可能性が高い。

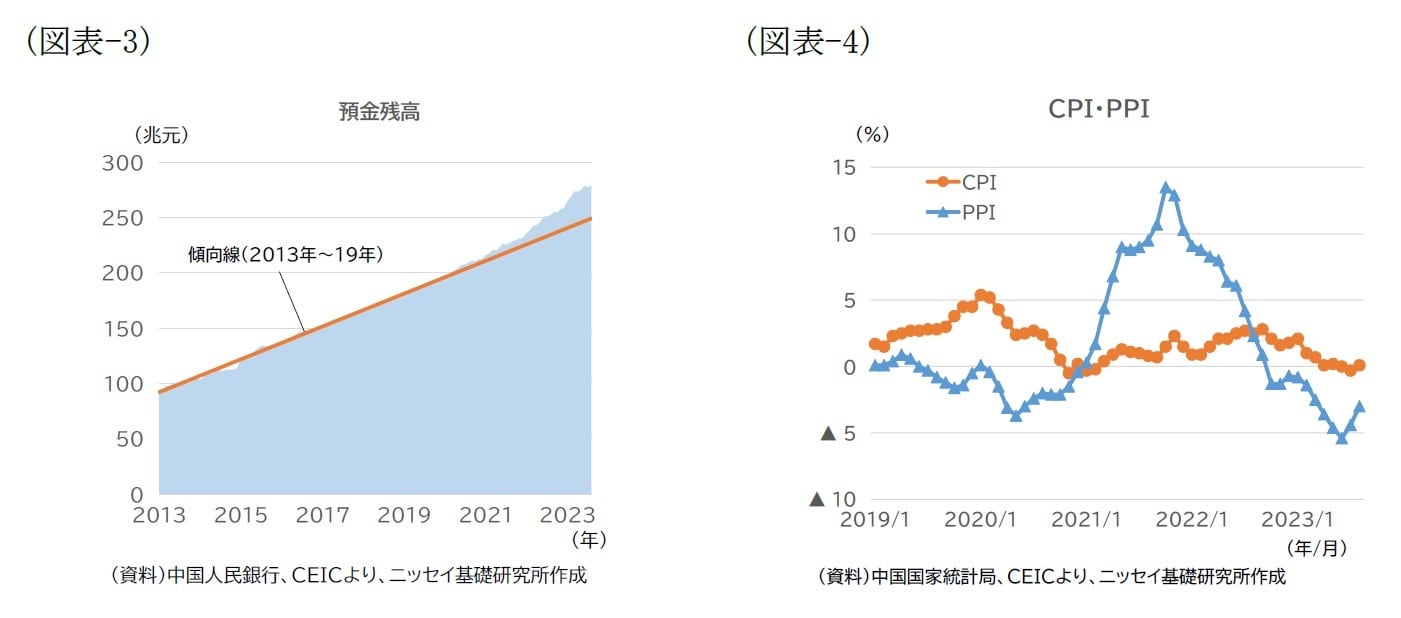

預金残高は高水準のままであり(図表-3)、先行きへの不透明感から消費意欲は盛り上がりを欠いている。外需についても、輸出の減速が続いており、経済好転の兆しはまだ十分にみられない。

インフレ状況を見ると(図表-4)、工業生産者出荷価格(PPI)は、2022年10月以降、前年同期比で下落を続けているが、7月から8月にかけて、マイナス幅は縮小している。

他方、消費者物価(CPI)は、7月に前年同期比0.3%とマイナス圏に入ったが、8月には同0.1%とプラス圏に戻った。うち、食品・エネルギーを除くコアコアは同0.8%と前月比から横ばいであった。

サービス物価は、同1.3%上昇(前月は同1.2%)し、中でも旅行費は同約15%と、サービス消費の需要は堅調に回復している模様である。

2.供給面の3指標

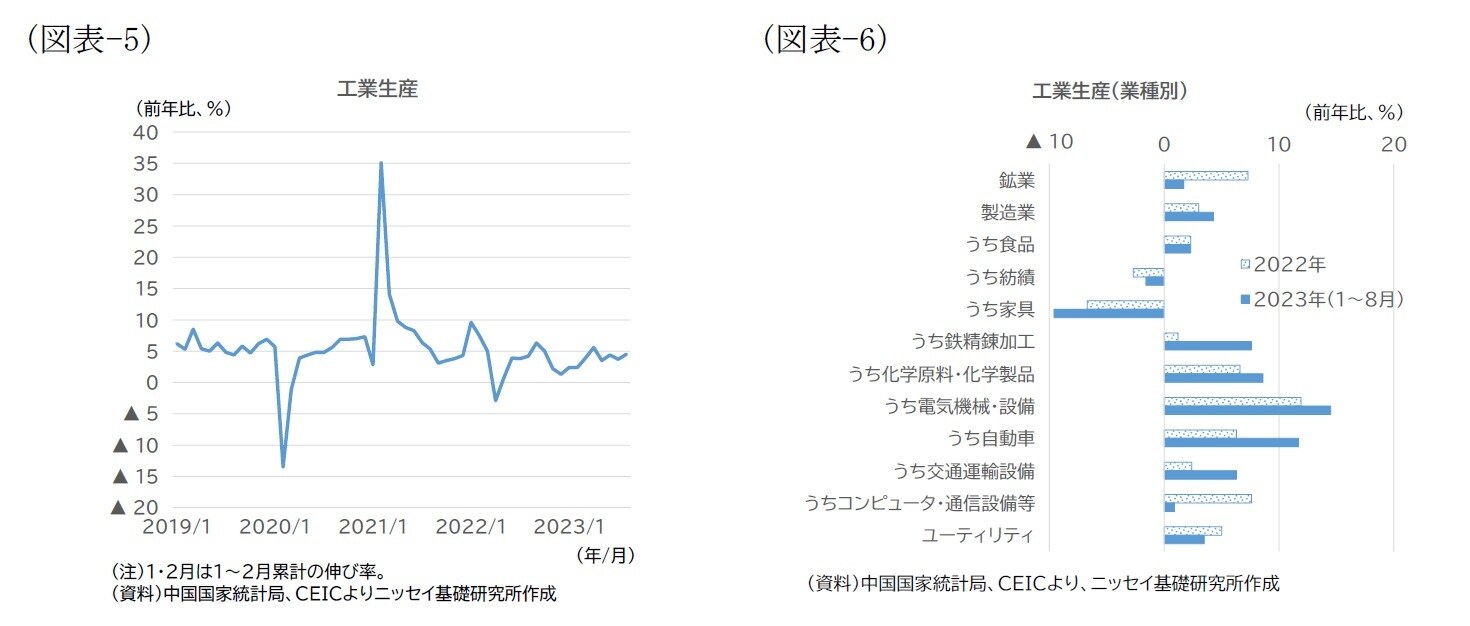

鉱工業生産(実質付加価値ベース)を見ると(図表-5)、今年1-8月期は前年同期比3.9%増と昨年通期(同3.6%増)をやや上回る伸びとなった。

内訳を見ると(図表-6)、鉱業は前年同期比1.7%増、電力エネルギー生産供給業は同3.5%増と、それぞれ昨年通期の同7.3%増、同5.0%増を下回る伸びにとどまったが、製造業は同4.3%増と昨年通期(同3.0%増)から持ち直した。

特に電気機械・設備製造と自動車製造は2桁の伸びを示した。他方、家具は前年同期比9.6%減と昨年通期(同6.7%減)を下回り、住宅販売不振の影響を受けていることがうかがえる。

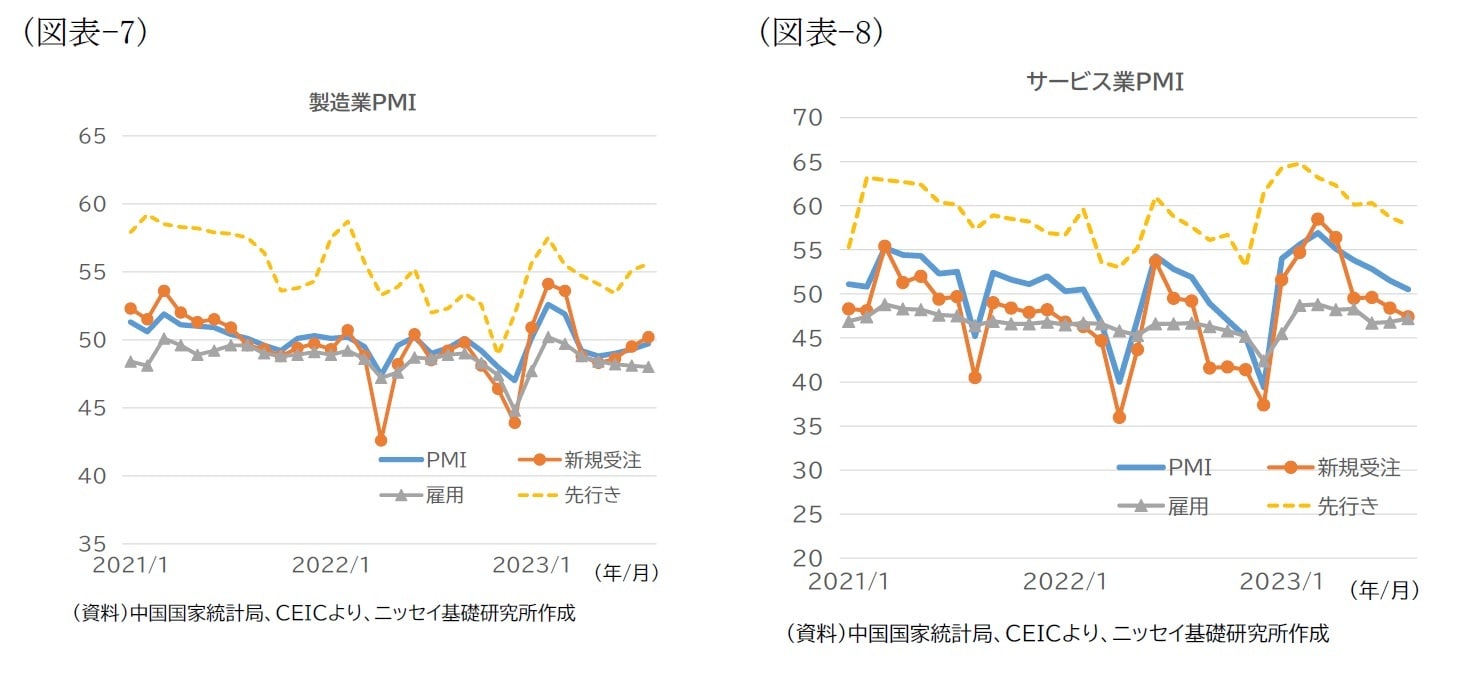

他方、製造業PMI(製造業購買担当者景気指数)を見ると(図表-7)、第1四半期には急回復し、拡張・収縮の境界線となる50を上回る水準で推移していたが、4月以降は50以下の水準で推移を続けている。

8月には49.7と、5月の48.8を底に上昇を続けているほか、予想指数も6月以降上向いているものの、雇用指数は弱含んでおり、先行きはまだ楽観視できない状況だ。

また、非製造業PMI(非製造業商務活動指数)を見ると(図表-8)、4月以降低下を続けており、年初来3月までの回復のペースは衰えている。もっとも、製造業PMIとは違って50を上回る水準を維持しており、予想指数も58.2(サービス業57.8、建築業60.3)と高水準にある。