夫逝去後、妻がもらえる年金額は「激減」

FPである筆者に相談を寄せられた佐藤さん(仮名)は65歳で、ずっと専業主婦として夫を支えてきた方です。これまで、定年退職した66歳の夫とともに、のんびり年金生活を送っていました。現役時代の佐藤さんの夫は日本各地に支店を持つメーカーの管理職で、いわゆる「転勤族」でした。夫婦に子どもはいませんが、夫婦仲は良好です。

佐藤さん夫婦は全国各地を数年単位で移動していたため持ち家はなく、いま暮らしているのは佐藤さんの夫が定年退職前から住んでいた賃貸マンションです。いずれは預貯金で老人ホームに入ることを予定していましたが、人生は計画通りに進みません。なんと、ご主人が急死してしまったのです。

佐藤さんご夫婦は、どちらも年金受給者でした。生前に受け取っていたのは、ご主人の厚生年金が毎月約17万円、ずっと専業主婦だった奥様は基礎年金のみで6万6,000円。2人合わせて24万円ほどでした。

ご主人亡きあと、奥様はご主人の厚生年金を「遺族厚生年金」として受け取ることができます。ただし、注意すべきなのは「支給される金額が減額される」という点です。

奥様に支給される遺族厚生年金は、ご主人に支給されていた老齢厚生年金のうちの報酬比例部分の4分の3のみとなります。ご主人は毎月17万円の年金を受け取っていましたが、老齢基礎年金部分の6万6,000円を差し引くと、老齢厚生年金の部分は10万円となります。その4分の3ですから、8万円ほどが支給されることになります。

もちろん、それに加えてご自身の老齢基礎年金を受け取ることになるため、合わせて毎月およそ15万円程度となります。

日本の65歳女性、今後「20年以上ひとり暮らし」の可能性

「この状況だと、家賃の支払いも続けていけません」

一般的に、女性の平均寿命は87歳だと言われています。いま65歳の奥様は、あと20年以上の長い期間をひとりで暮らしていくことになります。

現在住んでいる賃貸マンションの家賃を払うことも厳しいと、奥様はうつむきますが、そうなると、残された選択肢は貯蓄を取り崩すことしかありません。

相談に乗っていた筆者が、生命保険への加入の有無を尋ねると、奥様はハッとして、

「死亡保険への加入があったはず…!」

といって、別の部屋から書類を探してきてくれましたが、そこでも残念な結果が明らかになりました。

亡きご主人が加入した保険ですが、最初に契約したときは死亡保障300万円の終身保険と死亡保障2,700万円の定期保険が組み合わされていたようでした。しかしながら、5年前に定期保険の契約が更新されておらず、ストップしていたようです。そのため現時点では、300万円の終身保険しか残っていない状況だったのです。

「あの人、どうして契約更新してくれなかったのかしら。私、もう生きていけない…!!」

奥様は号泣してしまいました。

定年退職前後のタイミングでは、しばしば家計の見直しが行われますが、その一環として保険の見直しも行われたのでしょう。なかには、佐藤さん同様の状況になる方も散見されます。

URの賃貸住宅への入居で、家賃の節約が能性になるかも…

現在のマンションの家賃が払えなければ、さらに家賃の安い賃貸物件へと引っ越すことになります。しかし、物件のオーナーから「高齢女性の1人暮らし」が敬遠されるケースは多く、部屋探しもかなり大変になりそうです。

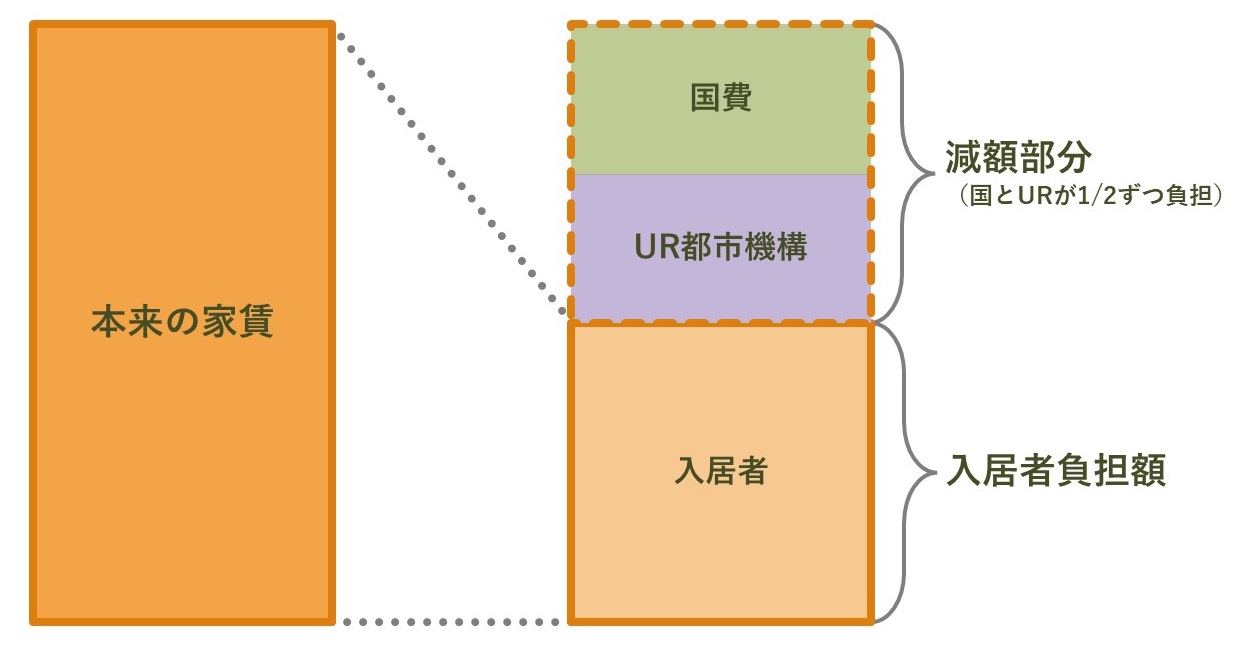

その場合に可能性があるのは、UR都市機構の物件です。URの賃貸住宅の場合、保証人は不要なのでハードルはぐっと下がりますが、とはいえ、毎月15万円の収入となれば、家賃は5万円程度が限度ではないでしょうか。

家賃5万円の支払いも厳しい場合、URの高齢者向け優良賃貸住宅、略して「高優賃」には家賃の減額制度があります。60歳以上の単身者で毎月の所得が15万8,000円以下なら、20%減額してくれる制度であるため、家賃5万円の物件に4万円で住むことが可能です。

高齢者向け優良賃貸住宅とは、家賃減額制度だけでなく、事故、急病など万一の場合に提携事業者に緊急通報するサービスが提供されるものです。高齢者向け物件であるため、床段差をほとんどなくし、要所に手すりが設置されているなど、便利で使いやすい設備を取り入れており、高齢者が安心して利用できるよう内部が改良されています。

医療費・介護費用が増える将来に備え、貯蓄はできるだけ維持を

家賃4万円と仮定すると、毎月の生活費として11万円は使用できそうですが、果たしてそれで生活は成り立つのでしょうか? 奥様から伺った毎月の生活費をもとに、今後の家計を考えてみましょう。

【60代ひとり暮らし女性の1カ月の家計の例】

収入15万円-家賃4万円=11万円

食費:6万円

水道光熱費:2万円

日用雑貨:1万円

スマホ代:5,000円

医療費:2万円

その他:2万円

合計 13万5,000円 → -2万5,000円

「その他」の費用として「2万円」としていますが、実際の生活では、冠婚葬祭費をはじめ、突発的な費用の発生も想定され。13万5,000円では収めきれない可能性は高いと考えられます。

年齢を重ねれば、医療費や介護費用は増えていくことになりますから、貯蓄を大きく取り崩すわけにはいきません。非常に厳しいですが、家計を切り詰めるしかないといえます。

節約できる固定費は節約し、必要最低限で生活するよう心掛けていくことをお話ししました。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★夫に先立たれてしまった妻の年金額についてはこちらをチェック!

【夫婦2人で年金“月24万円”だったが…66歳夫が先立ち激減した「年金額」、65歳妻「これからどう生きていけば」【公認会計士が解説】

★夫が亡くなったら妻はいくらもらえる?遺族年金はこちらをチェック

【遺族年金】計算するといくらもらえるのか?条件は夫が死亡?妻の遺族厚生年金と中高年寡婦加算や寡婦年金と死亡一時金