タワマン、実勢価格と相続税評価額が「5倍差」のケースも

このところ、国税庁は「マンション節税」や「タワマン節税」の防止に向け、相続税の算定ルールを見直す流れとなっています。

ここで重要なのは、国税庁が「マンションの評価額と実勢価格との乖離(かいり)が約1.67倍以上の場合に評価額が上がり、高層階ほど税額が増える」として、新たな計算式を導入しようとしている点です。

現行の相続税評価のルールは、1964年の国税庁通達に基づいていますが、マンションの「時価」を適切に反映できるようなルールになっていませんでした。とくに、タワーマンションの相続税評価額とその実勢価格との間には5倍もの大きな乖離が見られるようになり、それを解消するために新たなルールが提案されたという背景があります。

相続財産の評価は「時価による」…相続税法の実態

現行のルールにおける相続税の計算ですが、相続税法では、相続財産の評価は「時価による」と規定されています。具体的には、土地や建物の評価は難しいため、建物は自治体が算定する固定資産税評価額を使用し、土地は路線価を使って評価額を計算し、それらを合算します。そして、その評価額に10%から55%の税率を掛け、相続税額を計算するというプロセスで決定します。

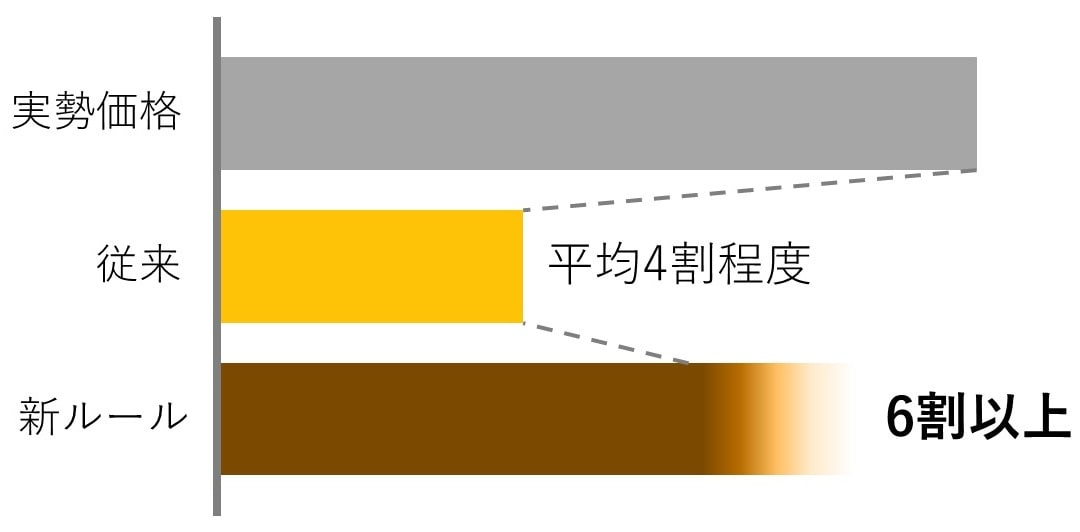

一方の新たなルールでは、実勢価格を反映する指標が導入される見込みです。具体的には、築年数や階数などに基づいて相続税評価額を計算したうえで、実勢価格との乖離の割合、すなわち乖離率を計算します。その乖離率が1.67倍以上の場合、従来の相続税評価額に乖離率と0.6を掛けることになります。結果的に、相続税評価額は引き上げられることになります。

では、実際にどのような計算を行うか考えてみましょう。

例として、東京都内の築9年の43階建て高層マンションの23階を想定してみます。1億1900万円の実勢価格に対し、相続税評価額が3,720万円となっているようなケースは一般的です。乖離率を計算すると、1億1,900万円を3,720万円で割って3.2倍となりますが、新たなルールでは、相続税評価額3,720万円に乖離率3.2と0.6を掛けた7,140万円が相続税評価額になります。

この計算の意図するところですが、「乖離率を掛ける→実勢価格の倍率を掛ける」ことです。「実勢価格に戻す→0.6を掛ける」ことで、実勢価格の60%で評価することになります。60%で評価した場合の乖離率は、100%÷60%で1.66倍ですが、これは一戸建ての平均的な乖離率だとされています。

ちなみに、国税庁によれば、全国の20階以上のマンションの乖離率は平均3.16倍となっています。つまり、こちらも新しいルールの基準となる1.66倍を大きく上回っていたということです。新しいルールに変わることで、大半の住戸で相続税負担が増えることになるでしょう。

見直しのきっかけとなった、2022年の最高裁判決

しかし、なぜそれほどまでの乖離があったのでしょうか。それは、高層マンションの敷地にポイントがあります。マンションは土地の持ち分として、全体の敷地面積を戸数で分けます。戸数が多いタワーマンションほど、1戸当たりの土地の持ち分は小さくなることから、乖離が生じるのです。

いまは港区や中央区にもタワーマンションが増えていますが、上記の理由から、これらを相続財産として所有しておくと有利だといえます。高層階ほど眺望もよく、実勢価格も高くなり、相続税評価額の差も高層階ほど大きくなります。

この差を利用した節税策が「マンション節税」や「タワマン節税」とも呼ばれ、これまでも相続税負担の不公平性が問題視されていました。

これが改善されるきっかけが、2022年の最高裁の判決にありました。こちらはタワーマンションではないのですが、13億円で購入したマンション2棟を、3億円という低い相続税評価額で申告した相続人に対し、「不動産鑑定評価額は12億円だ」として、国税当局の追徴課税を認めた判決です。判決理由には「他の納税者との間に看過しがたい不均衡が生じ、租税負担の公平に反する」との記載があります。

新しいルールに変わり、高層マンションにまつわる相続税負担が重くなることから、タワーマンションの売れ行きにも懸念が広がっています。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★2024年からのタワマンの相続税評価とは?こちらをチェック

【タワマン節税】2024年から新しいタワーマンションの相続税評価が変わる!【令和6年度税制改正】