長年、義理の親を介護してきた労力を認めてほしい

10年以上にわたり介護してきた夫の父親を最近看取りました。

相続に際し法定相続人ではないうえ、夫もすでに他界しているため夫へ分配されるはずだった分を受け取ることもできません。長年の介護への対価を主張できるのでしょうか?

【ANSWER】

被相続人に寄与したと認められる場合は相続人に対して特別寄与料の支払いを請求することができる

被相続人に寄与したと認められる場合は相続人に対して特別寄与料の支払いを請求することができる

特別寄与とは

被相続人に対して療養看護その他の労務の提供を行ったことにより、被相続人の財産の維持または増加に無償で寄与したと認められる行為のこと。

特別寄与料は、特別寄与者から相続人に請求し、両者の話し合いによって決める。

介護によって寄与した分を相続時に主張できる

被相続人の生前、親族が長年介護していた、しかも息子の妻がその主な担い手であったというのはよくあるケースです。

この場合、相続財産の分配の際に息子の妻は取り分を主張できるのでしょうか。

介護など被相続人に利する労務が評価されるべきであるという考えのもと、寄与した親族は特別寄与料を請求できます。

旧民法ではその権利があるのは相続人のみでしたが、2019(令和元)年の改正後は、法定相続人ではない親族、例えば子どもの配偶者でも特別寄与料を請求できることになりました。

つまり、息子の妻が介護を担っていた場合もその寄与分を主張できます。

生前に対策をしておこう

寄与分は請求したからといって必ずしも認められるものでもなく、仮に認められたとしても想定より少ない金額であることが多いです。そのため生前の対策が重要となります。

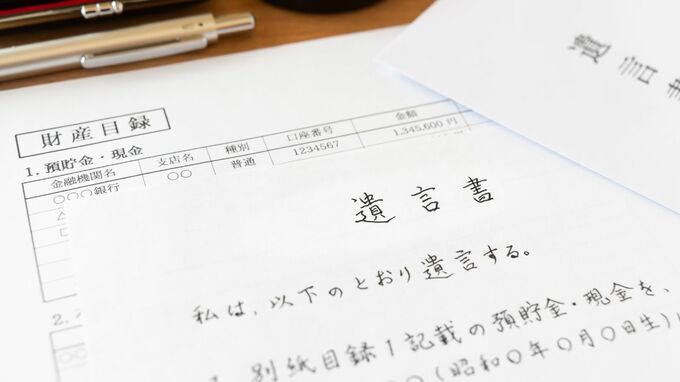

1.遺言書の作成

遺言によって相続人以外の人に財産を遺すことができる。その際にほかの相続人の遺留分を侵害するような配分にするとトラブルの原因となるため注意する。

2.生前贈与

生前に贈与をすれば、介護した家族へ確実に財産を渡すことができる。相続人以外にも贈与することができ、受け取る額が年間110万円以内であれば、課税対象から外れる。

3.養子縁組

息子の妻など、相続人以外でも養子縁組をすることで法定相続人として財産を受け取れる。ただし、ほかの相続人の配分が減るためトラブルにつながるリスクもある。

【プラスアルファ】相続税率が通常より高いことに注意

特別寄与料を受け取った人は遺贈により相続財産を取得したことになり、相続税を納める必要があります。特別寄与者は被相続人の一親等の血族および配偶者に該当しないため、相続税額の2割加算の対象となり、ほかの相続人より税率が高くなります。

寄与分は請求したからといって必ずしも認められるものでもなく、仮に認められたとしても想定より少ない金額であることが多いです。そのため生前の対策が重要となります。

1.遺言書の作成

遺言によって相続人以外の人に財産を遺すことができる。その際にほかの相続人の遺留分を侵害するような配分にするとトラブルの原因となるため注意する。

2.生前贈与

生前に贈与をすれば、介護した家族へ確実に財産を渡すことができる。相続人以外にも贈与することができ、受け取る額が年間110万円以内であれば、課税対象から外れる。

3.養子縁組

息子の妻など、相続人以外でも養子縁組をすることで法定相続人として財産を受け取れる。ただし、ほかの相続人の配分が減るためトラブルにつながるリスクもある。

【プラスアルファ】相続税率が通常より高いことに注意

特別寄与料を受け取った人は遺贈により相続財産を取得したことになり、相続税を納める必要があります。特別寄与者は被相続人の一親等の血族および配偶者に該当しないため、相続税額の2割加算の対象となり、ほかの相続人より税率が高くなります。

税務調査に要注意!

「相続対策」のための「生前贈与」の基礎知識と活用法