中国不動産バブルの主な要因

第二に、不動産バブル発生の根本的原因において、中国には日本にはなかった能動的要因がある。

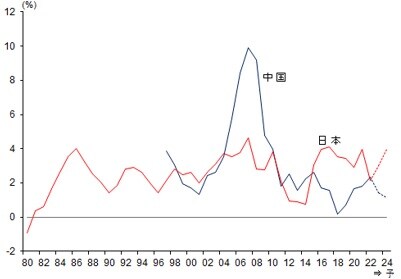

日中のバブル原因には共通点と相違点がある。日中ともに不動産バブルは、ニクソンショック後のドル垂れ流しの国際分業進展の下で、対米輸出の急増で経常黒字が大きく積みあがったことに端を発する。

日本では1980年代以降GDP比3~4%の経常黒字が積み上がり、中国は北京オリンピックを挟んだ2006~10年にかけて、GDP比5~10%の巨額黒字を出し続けた。それは即、国内通貨の過剰供給に繋がり、不動産バブルの形成の原動力になった。

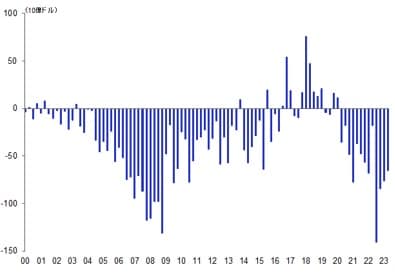

また中国では2015~16年の金融危機・人民元安危機に対応し資本輸出規制を再導入したため、過剰貯蓄が国内に封鎖され2016~17年の不動産狂乱を引き起こした。このように対外黒字と過剰通貨発行は日中共通のバブル原因である(図表6、7)。

[図表6]日本と中国の継承収支対GDP比率 出所:MF、武者リサーチ

[図表7]中国資本フロー収支推移 出所:ブルームバーグ、武者リサーチ

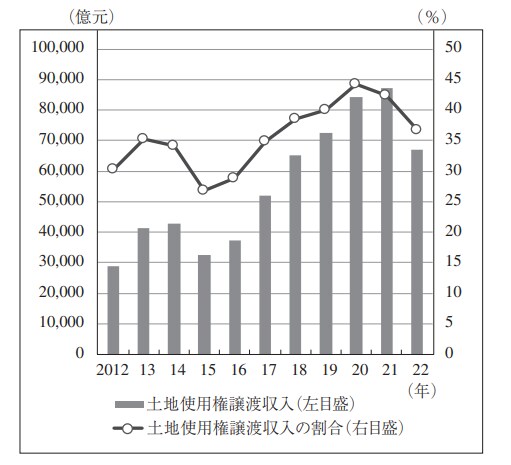

日中共通の受動的バブル形成に対して、中国には政策が能動的にバブルを引き起こしたという、大きなバブル形成の誘因があった。中国国家財政は地方が支出の85%を担うという構造になっているが、地方の財政収入の4割が土地利用権売却益によってねん出する仕組みとなっている。

地方政府は規制・周辺インフラ整備・金融支援込みで魅力度を高めた土地利用権を売却し巨額の収入を得続けた(図表8)。

[図表8]地方政府土地利用権売却収入と総歳入比 (出所))日本総研、三浦有使氏「中国経済の新たなリスクに浮上した地方融資平台」より

その威力は、2008年のリーマンショック時の世界経済を助けたといわれた4兆元の経済対策や、2015年のチャイナショック時に発揮された。