中国の不動産関連負債が急拡大…経済全体にも大きく影響

こうしたことから第三に、不動産金融において、中国の不動産関連負債は日本に比べて突出したレベルとなっている。日本の不動産金融はもっぱら銀行部門の過剰融資であった。それに対して中国は地方政府の別動隊であり公共インフラ整備資金の調達を担う地方融資平台(LGFV)の債務が急拡大してきた。

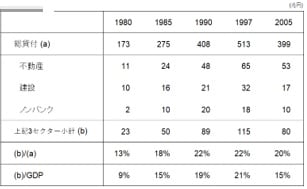

日本の不動産金融の規模は、1990年の総量規制の対象となった3業種(建設、不動産、ノンバンク)に対する銀行融資と捉えてよい。3業種向け貸し付けは1980年33兆円(総貸出に対する比率13%)、1985年50兆円(同18%)、1990年89兆円(同22%)、1997年115兆円(同22%)と急増しバブル形成の主燃料となったが、そのGDPに対する比率は1985年15%、1990年19%、1997年21%であった(図表9)。

それに対して中国の場合、融資平台だけで債務総額は2018年35兆元(対GDP比38%)、2023年57兆元(対GDP比53%)と推移し、IMFの見通しでは、2027年102兆元(対GDP比では60%以上)となっており、日本の比ではないことがわかる。

IMFはこれらを政府の隠れ債務と呼び、それを加えれば中国の政府債務残高は2027年にはGDP比149%と日本に次ぐ高債務国になると予想している(図表10、日本総研三浦有志氏「中国経済の新たなリスクに浮上した地方融資平台」より)。

加えて、日本のバブル崩壊時には存在しなかったシャドウバンキング(貸付信託、受託債券、受取手形、 信用状、収益権等)によるデベロッパー等の資金調達も数十兆元(対GDP比10%以上)存在していると推測される。

また家計債務対GDPを比較すると、日本のバブル期(1980~1990年)で45%から68%へと23ポイントの上昇だったのに対して、中国は2010年の26%から2020年の62%まで36ポイントと急上昇しており、中国の家計債務の脆弱性が推測される(図表11、12)。

第四に、不動産バブルの経済への影響において中国の比重は大きい。バブル関連産業を建設業と不動産業と定義し両者の産業別GDPを合計すると、日本の場合1990年GDP比21.0%(建設10.1%、不動産10.9%)、2021年同17.4%(建設5.5、不動産11.9%)と推移してきた。それに対して中国は2016年29%(建設+不動産)と推定されている。

以上のように検証すると、すでに形成された不動産バブルのスケールは、1980~90年代にかけての日本のそれよりははるかに大規模なものであることがわかる。

武者 陵司

株式会社武者リサーチ

代表

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】