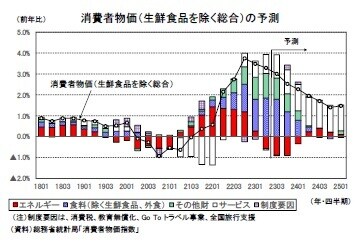

物価の見通し

消費者物価(生鮮食品を除く総合、以下コアCPI)は、2023年1月に前年比4.2%と1981年9月以来41年4ヵ月ぶりの高い伸びとなった後、政府による電気・都市ガス代の負担緩和策の影響で2月以降は3%台前半で推移している。しかし、コアコアCPI(生鮮食品及びエネルギーを除く総合)は4%台前半まで伸びを高めており、基調的な物価上昇圧力は一段と高まっている。

足もとの消費者物価は、政府の物価高対策(ガソリン・灯油、電気・都市ガス代)によって押し下げられている。ガソリン、灯油等に対する燃料油価格激変緩和措置(ガソリン補助金)は6月以降、補助率が段階的に引き下げられ、9月末には同措置が終了する予定となっていた。しかし、円安・原油高の進行によってガソリン店頭価格が過去最高値を更新する中で、政府はガソリン補助金を年末まで延長することを決定した。

また、2023年1月使用分(2月請求分)から実施されている電気・都市ガス代の激変緩和措置については、9月使用分(10月請求分)から12月使用分(1月請求分)まで補助を半減した上で継続する方針となった。

今回の見通しでは、ガソリン補助金については、2024年1月以降も補助率を引き下げた上で2024年度末まで継続、電気・都市ガス代の激変緩和措置についても、2024年1月から2024年度末まで負担軽減策が継続することを前提とした。

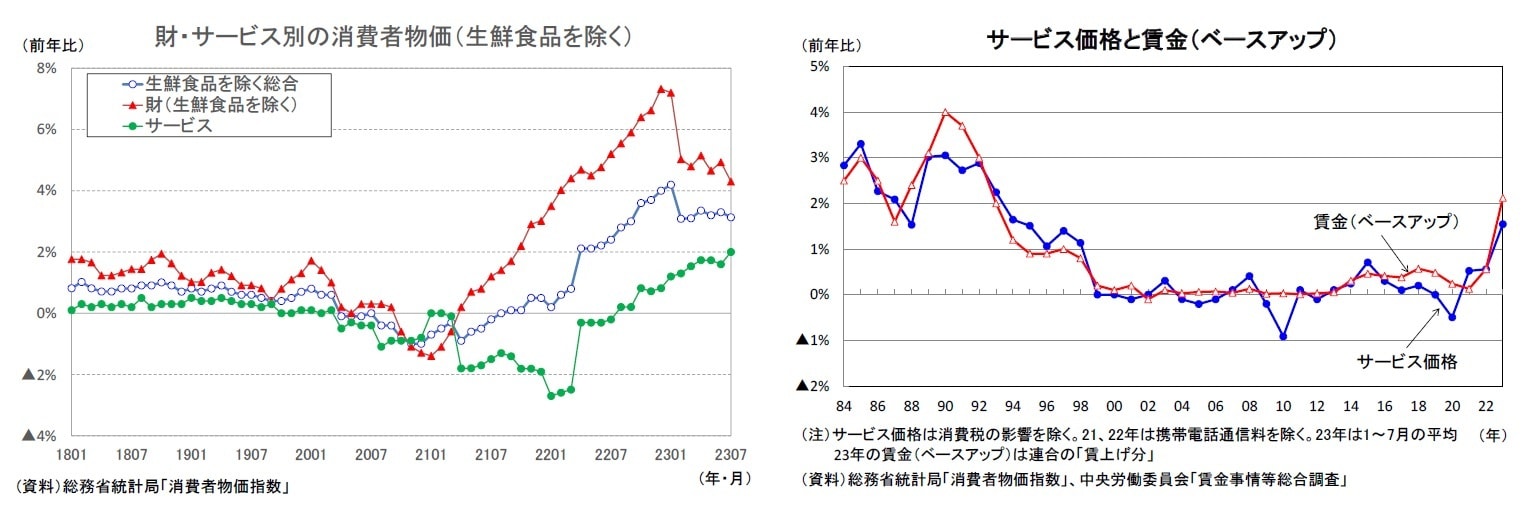

物価高の主因となっていた輸入物価の上昇には歯止めがかかっており、2023年7月の輸入物価は前年比▲14.1%の大幅マイナスとなった。このため、今後は原材料コストを価格転嫁する動きが徐々に弱まり、財価格の上昇率は鈍化することが見込まれる。

一方、サービス価格は2023年7月に前年比2.0%まで伸びが高まり、2023年のベースアップと同程度の伸びとなった。サービス価格は、長期にわたって価格が据え置かれてきたこともあり、上昇ペースがさらに加速する可能性が高い。

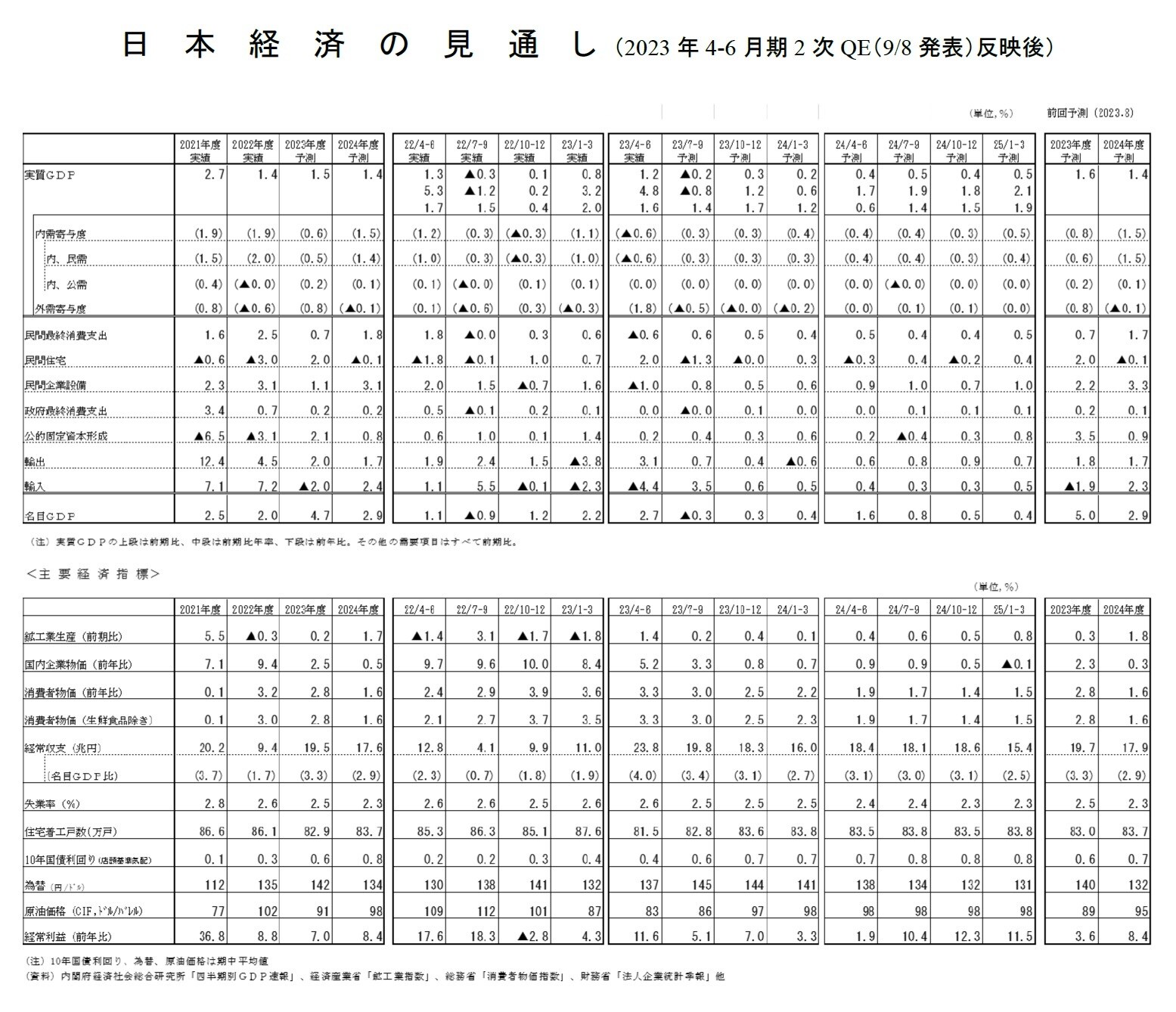

コアCPI上昇率は足もとの3%台から2023年秋に2%台後半まで鈍化するが、日銀が物価安定の目標としている2%を割り込むのは、輸入物価下落の影響が波及することにより財価格の上昇ペース鈍化が明確となる2024年度入り後となるだろう。

財・サービス別には、2022年度は物価上昇のほとんどがエネルギー、食料(除く生鮮食品、外食)を中心とした財の上昇によるものだったが、2023年度から2024年度にかけては、物価上昇の中心が財からサービスへ徐々にシフトしていくだろう。

コアCPIは、2022年度の前年比3.0%の後、2023年度が同2.8%、2024年度が1.6%、コアコアCPIは2022年度の前年比2.2%の後、2023年度が同3.8%、2024年度が同1.5%と予想する。