Jリート市場の分配金はコロナ禍前の水準を上回る。東証REIT指数は価格の回復が遅れる

2023年4-6月期の実質GDP(一次速報値)は前期比年率6.0%の高成長となり、コロナ禍前のピーク水準を上回った。社会経済活動の正常化が進捗するなか、Jリート(不動産投資信託)市場の予想1口当たり分配金(以下、DPU)についてもコロナ禍前の水準を超えて回復している。

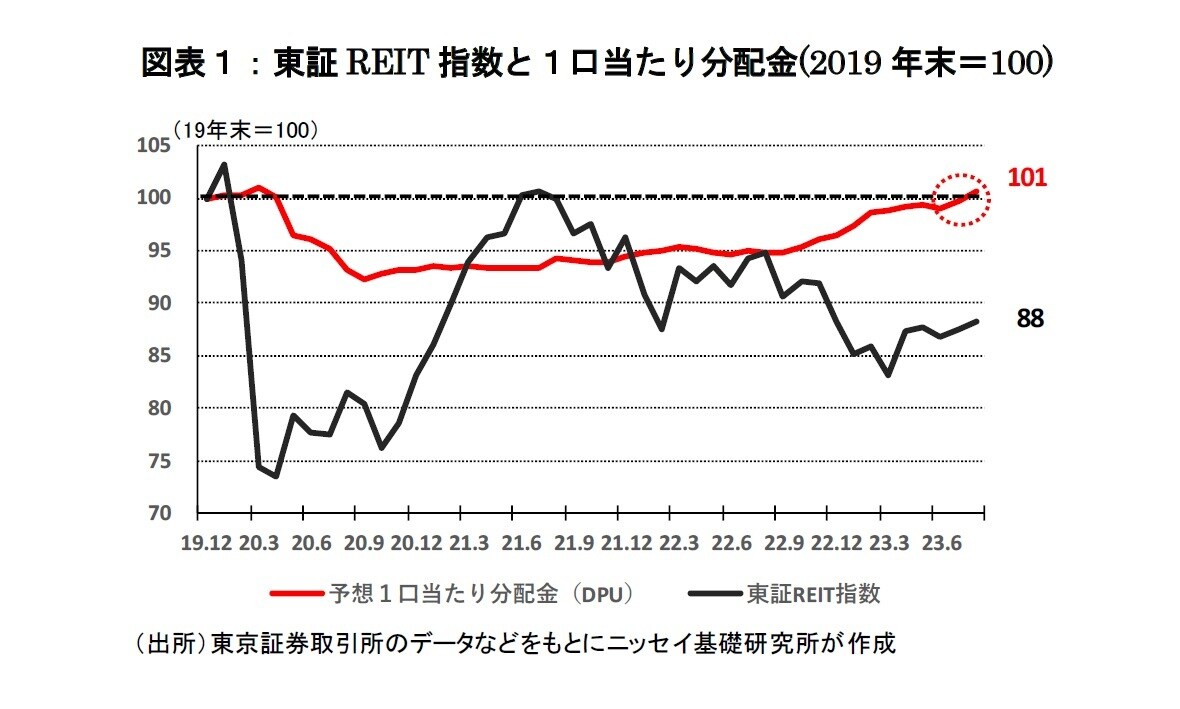

東証REIT指数のDPU(2019年末=100)の推移をみると、「19年末100⇒20年末93⇒21年末94⇒22年末96⇒現在101」となり、今年に入りホテル市況の改善を追い風にコロナ禍前の水準を上回った(図表1)。

一方、東証REIT指数は価格の回復が遅れており2019年末対比で▲12%下落し、この間、分配金利回りは3.6%から4.1%へ上昇している(8月末時点)。

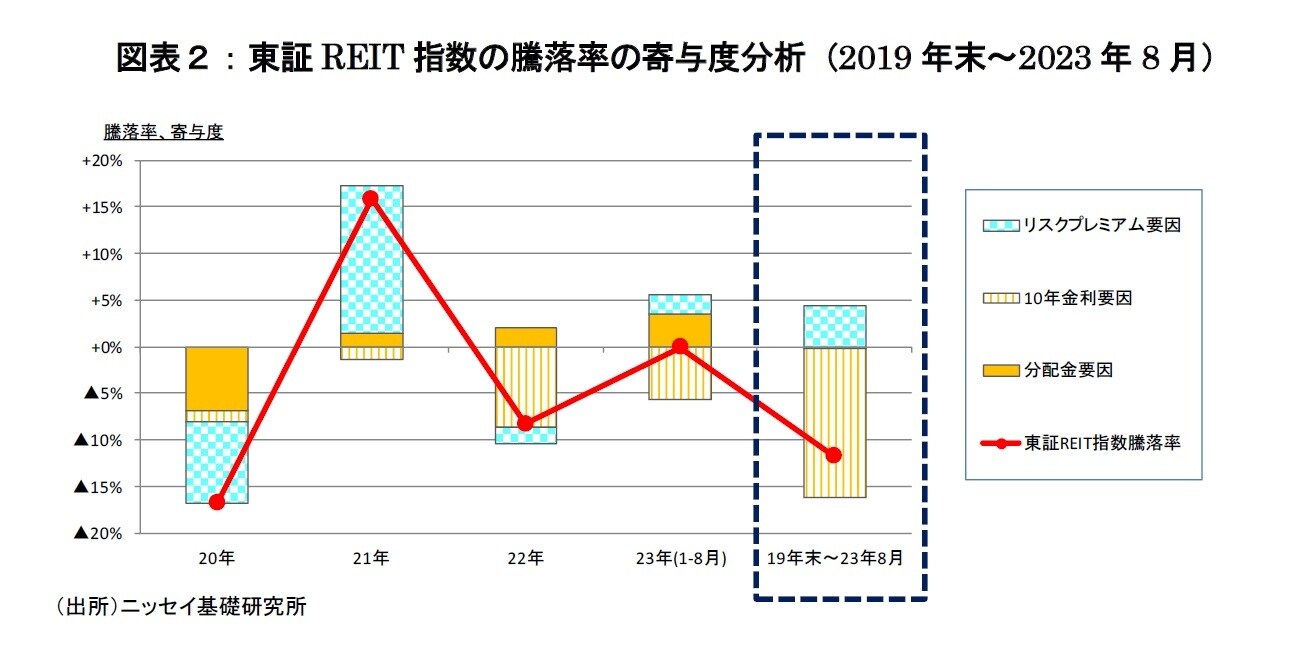

コロナ禍以降の東証REIT指数の下落要因について、DPU・10年金利・リスクプレミアムの3項目に分解し、それぞれの寄与度を確認すると、DPU変動で+1%、10年金利上昇(0.0%→0.6%)で▲17%、リスクプレミアム縮小(3.6%→3.4%)で+4%となっている(図表2)。このようにしてみると、Jリート市場の調整は業績が理由ではなく、リスクフリーレートである10年金利上昇の影響が大きいと言えそうだ。

もっとも、DPUがコロナ禍前の水準を超えたとはいえ、その原資となる「分配金の質」については精査が必要である。

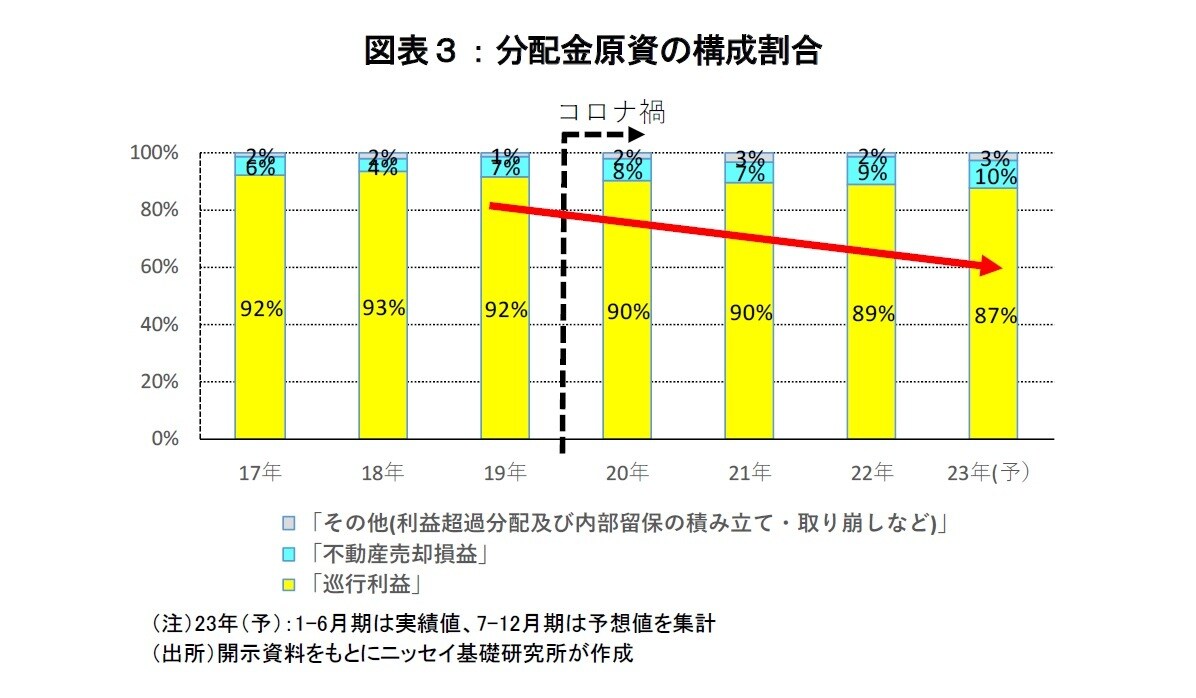

Jリート各社の決算データをもとに、分配金の原資を、(1)不動産売却損益を除いた経常利益(以下、「巡行利益」)、(2)不動産売却損益、(3)その他(利益超過分配及び内部留保の積み立て・取り崩しなど)の3つに分類し集計すると、コロナ禍を経て、(1)「巡行利益」の割合は92%(2017年~2019年平均)から87%へ低下し、その分、不動産売却益への依存度が高まっている(図表3)。

不動産価格の上昇を背景に、Jリート市場全体の不動産含み益は5.3兆円に拡大し、これは年間分配金の約8.2倍に相当する。Jリート各社は、現在の市場環境を好機と捉えて含み益の一部を売却益として実現し、投資家への利益還元を強化している。

もちろん、売却益を活用した分配政策は投資家の期待に沿うと考えられるが、あくまで売却益は一過性の利益である。仮に、現在の売却益を維持できず通常の水準に戻った場合、DPUは潜在的に▲5%程度減少する可能性がある。

今後のDPUについては、本来のメインドライバーである「巡行利益」の回復が重要な課題となりそうだ。