年収の壁には2種類ある

103万円、106万円、130万円、150万円、そして201万円、などなど、聞いたことがあるものないもの、昔は聞かなかったけど最近聞くようになったと感じるものもあるでしょう。数も多くてややこしい、この通称「~万円の壁」と呼ばれる年収の節目がそれぞれ一体何を意味するのか?について解説していきます。

まず、壁には大きく分類して「社会保険上の壁」と「税制上の壁」の2種類があります。

パートで働く主婦(夫)に関係する扶養には、会社員として働く配偶者の健康保険や年金などの「社会保険上の扶養」と、配偶者控除・配偶者特別控除の対象となる「税制上の扶養」の2つがあり、それぞれパート年収の上限基準が設けられています。この扶養に収めるための年収の上限基準がそれぞれ「壁」として認識されているのですが、一般にインパクトが大きいとされるのはこのうち「社会保険上の壁」の方です。

社会保険上の壁(106万円、130万円)

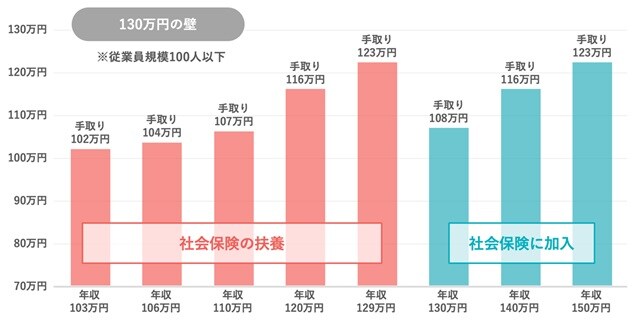

いわゆる「106万円の壁」と「130万円の壁」が「社会保険の壁」です。2016年10月以前は、パートで働く方の年収が130万円(交通費手当を含む)を超えるかどうかで健康保険や年金など配偶者の勤務先の社会保険の「扶養」に入れるかどうかが決まり、社会保険料を自分で負担するかどうかが決まるという仕組みでした。この「130万円の壁」を超えて自分で社会保険料を負担するようになると「年収が増えたのに手取りが減る」という逆転現象が起き、「働き損」を感じるという状況でした。

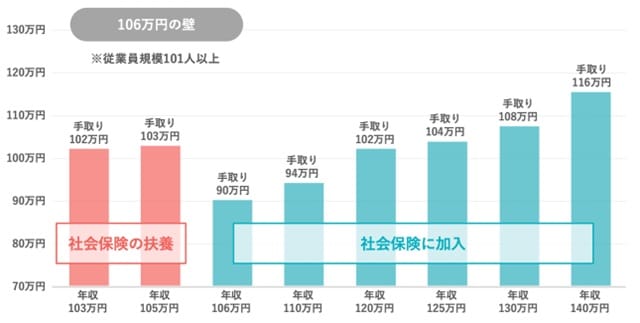

その後2016年の法改正により、従業員数が101人以上の企業に関しては年収106万円以上の方は勤務先の社会保険に加入する義務が生じ、社会保険料を自己負担することで、ここでも「年収が増えたのに手取りが減る」という現象が起こるようになりました。これが「106万円の壁」です。

■「社会保険上の壁」を超えると手取りはどれくらい変わる?

106万円の壁を超えた方が年収105万円時と同額の手取りを確保するためには、年収125万円以上稼ぐ必要があります。ちなみに、100人以下の企業で働き「130万円の壁」の対象となる人が配偶者の扶養を外れても手取りを減らさないようにするには、年収で150万円以上稼ぐ必要があります。ざっくりのイメージとして「社会保険料を負担することで手取りは15%程度減り、負担前と同額の手取りを確保するためには、壁を超える前より2割程度多く稼ぐ必要がある」ということになります。

--------------------------------------------

【106万円の壁:社会保険の加入条件】

●週の所定労働時間が20時間以上であること

●賃金月額が8.8万円以上(年収約106万円以上)であること

--------------------------------------------

■2024年10月からは「106万円の壁」の対象企業が拡大

上記の「週20時間以上の勤務で月間給与が8.8万円以上(年間106万円)」という基準を満たし、かつ企業規模が101人以上であるというのが現在のルールですが、2024年10月からはこれが51人以上の企業へと対象範囲が拡大されることが決まっています。

この適用範囲拡大に対して、働く時間を減らすことで年収を106万円以内に収めるのか、今まで以上に働いて同額以上の手取りを稼ぐ道を選ぶのか、人によって判断が分かれるところだと思います。今年の10月以降最低賃金が引き上げられる予定ですが、壁を超えないようにすることで「扶養のままでいたい」という方については、ご自身の時給がアップする場合は勤務時間を減らすなど注意が必要です。

なお、岸田首相は、「2030年代の半ばまでに最低賃金の全国平均が1,500円となることを目指す」と表明しています。国としては年金や医療の財源となる社会保険料の確保はもちろん、日本の労働力人口が構造的に不足していく問題に対処するためにもより多くの国民が働いて保険料を自分で納めるという方向に持っていきたいのは明らかです。岸田政権は年収106万円を超えても手取りの逆転を生じさせないよう制度の見直しに取り組むという方針も示しておりどのような具体策が決定・実行されるか、注目が集まるところです。

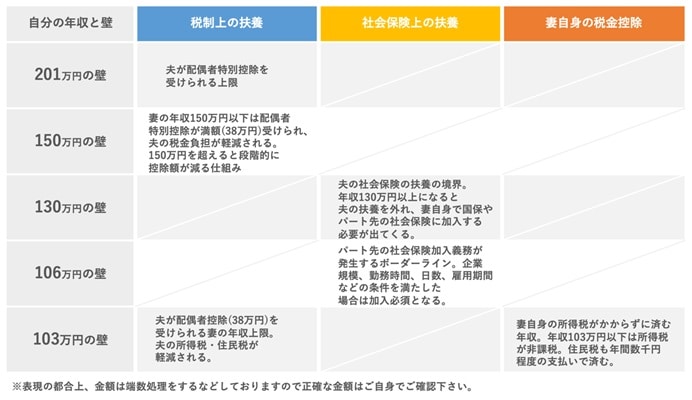

税制上の壁(103万円、150万円、201万円)

以下、表現簡略化のため、扶養する人を“夫”、扶養に入る人を“妻”として説明します。

103万円や150万円、201万円の壁、これらは「税制上の扶養」に関係する年収基準です(交通費手当は原則対象外)。夫の所得が1,000万円以下の場合、パートで働く妻を扶養に入れることで夫の所得税と住民税を減らすことができる「配偶者控除」と「配偶者特別控除」(条件によりどちらかが適用)という所得控除があります。

妻の年収が103万円以下であれば配偶者控除が適用され、103万円を超えても150万円以下であれば配偶者特別控除が満額適用できます。配偶者控除と配偶者特別控除の満額は同額の38万円のため、配偶者特別控除ができたことにより103万円の壁は意識する必要がなくなりました。妻が150万円を超えて稼ぐとこの配偶者特別控除の額が徐々に減り、年収201万円を超えると控除がなくなります。

ちなみに妻の年収が103万円以下の場合は妻本人も所得税がかかりません。103万円を超えると妻本人も所得税が引かれますが、社会保険上の壁のときのような「働き損」は発生せず「年収が増える=手取りも増える」ことになります。

ここまでに説明した「社会保険」や「税制上」の扶養に関しては国の制度となりますが、夫の勤務先が独自に設けているような家族手当などがある場合もありますので、念のため一度確認しておくとよいでしょう。

パートで働く場合の年収はいくらがいいのか?

106万円の壁は前述の通りです。2022年10月以降、企業規模の人数上限が引き下げられて101人以上の会社が対象になり、年収が106万円以上あると勤務先の社会保険への加入義務が発生します。保険料は年収106万円で年間15万円程度です。保険料が引かれる分、手取りは減りますが、健康保険や厚生年金に自ら加入することで、病気やケガで仕事ができなくなってしまったときの手当がもらえるようになったり、将来もらう年金が増えたりなどのメリットもあります。

目先の手取りの額だけで考えると一定の年収帯での働きがタダ働きになるような感覚を持たれると思いますが、老後の年金やいざというときのケガや病気の備えができるというメリットも踏まえて考えるとよいでしょう。

社会保険の負担は年間15~20万円前後と大きいため、これによる年収の逆転現象を避けたいという方に関しては、企業規模に応じて106万円・130万円の壁を意識する必要があります。年収130万円未満なら、夫の配偶者特別控除も満額で受けることができます。壁を超えてしまわぬようご自身で収入額を把握しておくのはもちろん、パート先にも扶養内でいたいことを伝えておくのも大切です。一方、壁を超えて得られるメリットも考慮して、たとえば170万円以上稼げるような働き方ができる人は、扶養を気にせず、世帯年収の合計額を伸ばすことを目的に壁を超えて働くのもおすすめです。

最後に

最近はニュースでもこの「壁の問題」が取り上げられることが多いですよね。今後は社会保険の壁が個人の労働を妨げるような制度は抜本的に見直されパート労働者の社会保険の扶養自体が数年後には無くなってしまうということも考えられます。時代が変わり制度も変わっていく。今はちょうどその過渡期にあると言えそうです。

※諸条件により金額は変動しますので、記事上の金額はすべておおよそのイメージとして捉えて下さい。

田形 正広

Life Ship株式会社 代表取締役社長 CEO

早稲田大学商学部卒業。株式会社キーエンスにて法人営業、パーソルテンプスタッフ株式会社にて法人営業、個人のキャリア相談業務などに従事。2017年より同社金融事業部長。2020年にLifeShip株式会社を起業、現在に至る。

キャリアの土台としてマネーリテラシーを捉え、自分も働いてお金にも働かせる。お金の問題に悩まずに生きる「Financial Well-being」を広める。「マンガで語るキャリア論」や「キャリアとマネーをセット語るセミナー」講師。

〈保有資格〉

社会保険労務士

CFPファイナンシャルプランナー

1級ファイナンシャル・プランニング技能士

キャリアコンサルタント

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策