1―ウクライナ侵攻や世界的なインフレを背景に原油価格の変動が続く

ロシアによるウクライナ侵攻などを背景に原油価格の変動が続いている。原油価格の変動はエネルギー需給などを通じて世界各国の株式市場と関連している。本稿では世界の株式市場への原油価格の影響について見ていきたい。

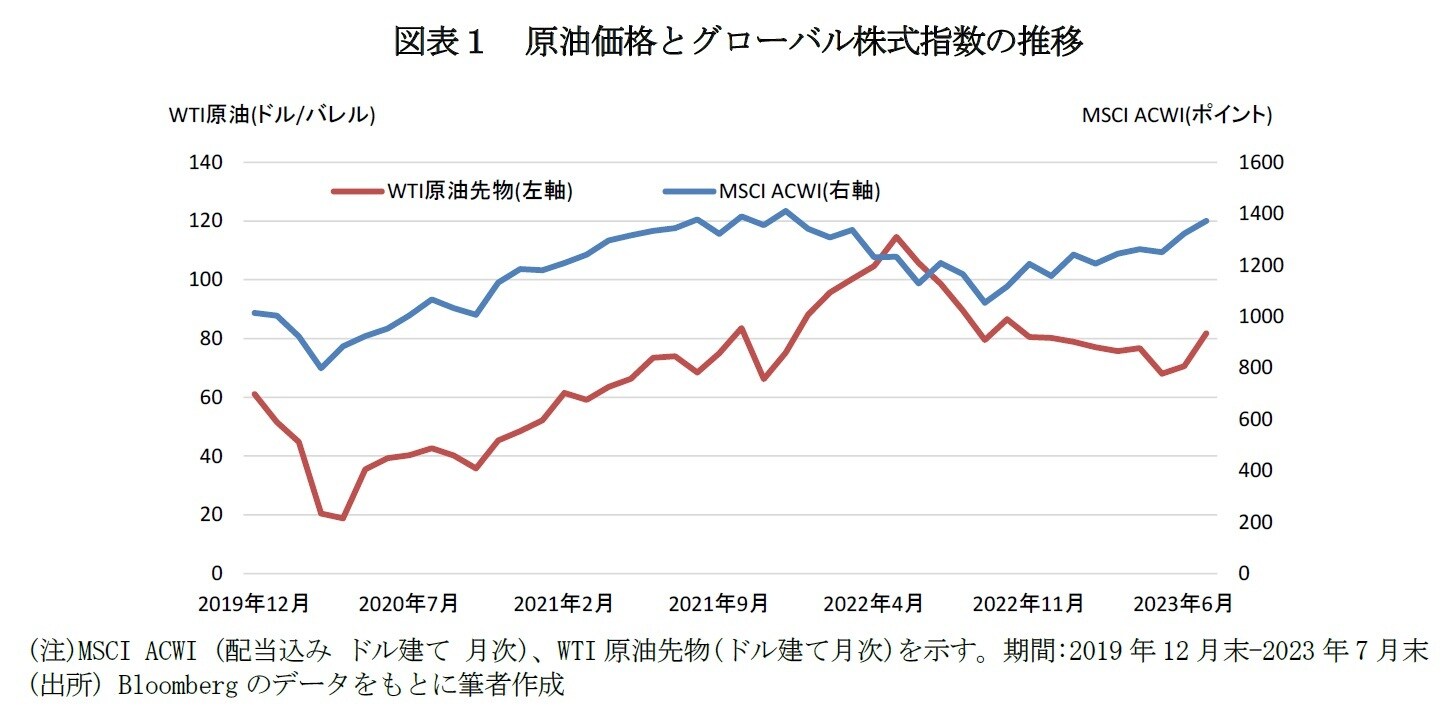

図表1はグローバル株式指数(MSCI ACWI)と原油価格(WTI原油先物)の推移を示している。これを見ると、原油価格は2019年12月に新型コロナウイルス感染症が中国で発生してから翌2020年4月末には18.8ドル/バレルまで下落した。その後は、世界的なインフレやロシアによるウクライナ侵攻により2022年5月末には114.7ドルまで上昇、その後は世界経済の減速懸念などにより下落基調が続いた。

一方でグローバル株式指数は、新型コロナウイルス感染症の発生により下落した後、世界的なインフレや上昇に転じ、2021年末には1410.9ポイントに達した。その後は地政学リスクの高まりなどにより軟調となったが、足元では、米国経済の回復期待などにより上昇に転じている。

一般的に景気拡大期には株価の上昇とともにエネルギー需要の高まりにより原油価格は上昇し、両者のリターンは連動する傾向がある。図表1の期間のMSCI ACWIとWTI原油先物のリターンの相関係数は0.43と両者は概ね正の相関関係を持っていることが分かる。

2―世界の原油取引の流れ

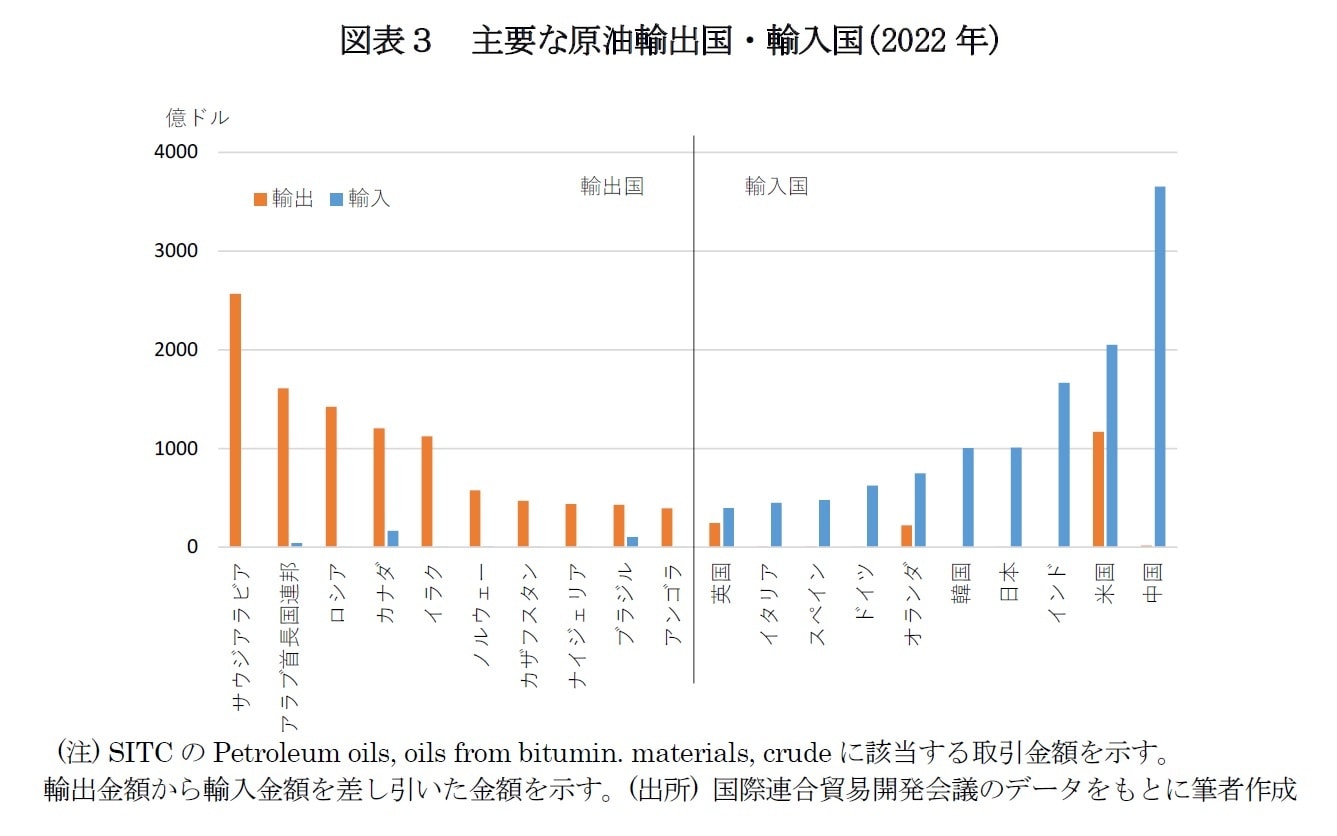

世界の株式市場への原油価格への影響は原油の貿易が背景となっている。原油輸出国についておおよそのイメージはあるだろうが、実際にはどの国がどれだけ原油を輸出・輸入しているのだろうか。図表2、3は国連貿易開発会議(United Nations Conference on Trade and Development: UNCTAD)が公表する世界の国々の原油輸出・輸入金額を示している。

これを見ると、原油を輸出する主要な国はサウジアラビアやアラブ首長国連邦、ロシアなどとなっている。一方で主な輸入国は中国、米国、インド、日本などとなっている。

2000年代後半、米国はシェールと呼ばれる種類の岩石の層に含まれている石油や天然ガスを掘削する新しい技術の開発と商業化(シェール革命と呼ばれる)により原油産出量の大幅な増加に成功した1。

シェール革命以前は中東の産油国が主な原油輸出国だったが、新たな石油資源の開発により米国やカナダは原油輸出を行うようになった。この結果、従来は中東やロシアなどに限られていた原油輸出国に新たな国々が加わり、世界の石油取引の構造を変化させた。

ただし、米国については原油生産国であると同時に消費国でもあるため、同国の原油輸入は輸出を上回っていることに注意したい。

主要な原油輸入国の輸入先シェアについて見ると、中国はサウジアラビア17.7%、ロシア15.9%などとなっている。インドはイラク22.6%、サウジアラビア19.7%などとなっている。

日本については、中東への依存度が現在でも大きく、日本の輸入に占める割合はサウジアラビア39.7%、アラブ首長国連邦37.8%などと中東諸国に依存している状況となっている。

1 経済産業省資源エネルギー庁(2018)