そもそも、税務調査はなぜ行われるのか

税務調査は、納税者が申告した内容が正しいかどうかを帳簿書類などで確認し、申告内容に誤りがあった場合に税務署から是正を求めるものです。また、申告義務があるのに無申告状態でいる方へ適切な申告を促すためにも税務調査が行われます。

日本は「申告納税制度」が採用されており、法人税や所得税をはじめとする多くの税金は、納税者が自ら税額を計算して申告・納付を行います。そのため、納付税額の計算ミスや虚偽の申告をしている可能性もあるため、不正行為の防止や申告内容の確認のためにも税務調査が行われているのです。

これは、税制度の公平を保つためでもあり、国が適切な税収を確保するためでもあります。

しかし、税務調査を行うにあたり、税務調査が納税者の理解と協力を得て行うものであることを十分認識した上で、法令に定められた調査手続きを遵守するよう調査官に求められています。納税者の主張をないがしろにし、無理やり行われるものではありません。

税務調査の対象範囲とは?

税務調査の対象となる書類やデータは下記のような書類です。

--------------------------------------

●確定申告書や法人税申告書などの申告書類

●帳簿書類(元帳、現金出納帳、売掛帳、買掛帳、給与台帳など)

●売上に関する書類(見積書、納品書、請求書、領収書など)

●仕入や外注に関する書類(見積書、納品書、請求書、領収書など)

●経費に関する書類(請求書、領収書など)

●契約書などの取引書類

●預貯金関係(普通預金の通帳、定期預金・積立の通帳など)

●人件費関係(源泉台帳や扶養控除等(異動)申告書、社会保険関係の書類、タイムカード、役員報酬の改定や退職金の計上があった場合は、それに関する議事録・計算の明細など)

●パソコンやスマホなどのデジタルデータやクラウド上の書類

--------------------------------------

税務調査時に見られやすいポイント

税務調査では、どのような部分が見られやすいのでしょうか。ここでは、税務署によく見られている部分を科目別に確認していきましょう。

■現金

当日の現金出納帳と現金の実際有高の確認が行われることがあります。レジの現金も加えて計算されます。金庫や引出しに現金がある場合は、中を確認することがあります。通帳、証書頬の保管場所の確認をすることもあります。

■売上

売上の計上漏れがないか、計上時期に誤りがないかといった点がよく見られます。売上の入出金の動きを確認し、売上が少なく申告されていないか、売上を翌期以降にずらしていないかを確認することがあります。

■仕入や外注費

架空の仕入がないか、架空の外注費がないか、売上に紐づく仕入計上時期となっているかといった点がよく見られます。架空の外注費が計上されていると、課税される所得が減少し、納める税金も減るためです。翌期の仕入を今期に計上していないかなど、計上時期も確認されることがあります。

■棚卸資産

実際に棚卸が行われているか、棚卸金額が正しいか、棚卸の評価方法が正しいかといった点がよく見られます。棚卸資産の金額が違っていると、課税される所得に影響しますので、不正に少なく在庫が計上されていないかなど帳簿や棚卸表をもとにチェックされることがあります。倉庫があるような業種の場合はその中も確認されることがあります。

■人件費

従業員名簿や勤怠管理(タイムカード)で給料を支払っている従業員は実際にいるのか、架空の人件費が計上されていないかといった点が見られます。役員報酬が出ている法人の場合は、定款や議事録などから役員報酬の金額は適切か、事前確定届出給与が提出されていれば、支払は届出に記載されている内容が適切に支払われているかといった点が見られます。

■固定資産

不動産を購入している場合は、購入した時の売買契約書、領収書、仲介手数料の領収書などを確認されることがあります。機械設備や車などを購入している場合も見積書、契約書、領収書を確認されることがあります。

“無申告ならバレない”は甘い…税務署はここまで調べてから来る

税務調査で見られるポイントがわかったところで、税務署が税務調査に来るまでにどこまで調べているのかについても見ていきましょう。

■一般的に確認できる情報からの税務調査

会社や事業のWebサイト(ホームページ)、広告などに掲載されている情報など、一般的に確認できるものは税務署も把握しています。Webサイトで「前年度の取引〇件以上!」「大好評売り切れ続出」といった文章が記載されているにも関わらず、実際の申告で該当する売上が計上されていないといった場合は状況の確認があります。

「倉庫にストックしてある商品の在庫と、帳簿に計上している在庫の金額が合わない」「店舗に行列ができるほど繁盛しているのに、赤字になっている」など、現地を軽く訪問すればわかるような情報を掴んで税務調査にやって来るケースもあります。

大阪にあるたこ焼き売店が1億3,000万円余を脱税をしていた税務調査がその一例といえます。店舗に行くと繁盛しているにも関わらず売上を申告していなかったケースです。

■税務署独自のルートからの税務調査

一般的な税務調査だけでなく、税務署独自のシステムや権限を活用した税務調査も事前に行われます。業種や規模に応じて、申告された内容に異常値があった事業者を調査対象としてピックアップし、銀行の取引と照合するといった調査は、税務署が事務所を訪問しなくてもチェックすることが可能です。

それ以外にも、第三者からの密告やタレコミなどから不正が発覚する場合もあります。任意調査に訪れた調査官が「〇〇に関する取引がわかる書類を見せてほしい」など、ピンポイントで確認される場合もあるでしょう。

税務調査の連絡・事前通知が届いたら、どうすればいい?

<税理士に立ち会いを依頼>

税務調査の連絡がきたら、まずは税理士に立会いを依頼しましょう。現在顧問税理士がいる場合は、顧問税理士が税務署に「税務代理権限証書」を提出しているはずですので、顧問税理士に税務署から調査依頼の連絡が入ります。顧問税理士が申告している内容になりますので、立ち会ってもらえれば、安心して税務調査に対応できることでしょう。

顧問税理士がいない場合は、スポットでも対応してくれる税務調査に強い税理士を探しましょう。税務署にも税理士立ち会いのもと調査を行いたいことを伝え、現在立ち会いをしてくれる税理士を探しているので待ってほしいことを伝えるようにしましょう。

税務調査を自分自身で対応することももちろん可能ですが、相手は数多くの税務調査経験がある調査官です。質問された内容以上に余計な回答をしてしまい、痛くもない腹を探られる事態に発展してしまうことがあります。

調査官からの質問に明確に回答できないこともあります。「はい」「いいえ」とは回答できず、「たぶん〇〇だったと思う」「〇〇くらいだと思う」と曖昧な回答をしてしまうと調査官の心証はどうでしょうか?

調査官は行政記録として話した内容のメモをとっています。以前話した内容と次に話した内容に相違が出ると、話の信憑性がなくなり、納税者自身の信頼が失われてしまいます。

<確定申告書などの書類を準備>

もし、ご自身で税務調査の対応をする場合は、下記の資料を準備しておきましょう。

税務調査の際、調査対象期間を言われると思いますので、その対象期間分を用意しておくとよいでしょう。通常の調査であれば過去3年分の資料を準備しておきましょう。

-----------------------------------------

●確定申告書および決算書(損益計算書、貸借対照表)

●帳簿(総勘定元帳など)

●現金出納帳および預金通帳

●売上や仕入にかかる請求書、納品書、領収書

●棚卸表(※棚卸がなければ不要)

●従業員名簿、源泉徴収簿

-----------------------------------------

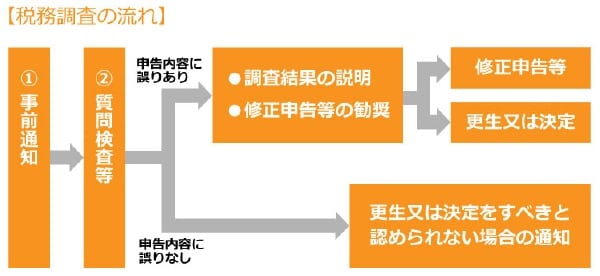

実際の税務調査の流れ

税務調査が実際に行われる場合、【図表】のような流れとなります。

税務調査が行われる前に、納税者に事前通知が行われます。事前通知には調査対象期間や調査対象の税目、調査日時や調査場所について通知されます。

調査が実際に開始されると、調査開始の旨が調査官より伝えられます。調査官が税務署の職員であることの身分証明書を提示しますので、しっかりと確認し、名刺をいただくようにしましょう。

調査官は申告内容の正確性を確認するために、準備された書類やデータを確認します。その際、納税者に質問や説明を求めることがありますので、誠実に回答するようにしましょう。バレないと思い、虚偽の回答をすることはしてはいけません。

知らないふりをして、バレていないと考えて虚偽の発言をしたら、実は調査前からバレていたというケースは充分想定されます。税務調査で計算ミスや計上漏れなどが発覚した場合、追徴課税やペナルティの対象となる場合もあります。

税務調査が終了すると、調査結果が調査官より報告されます。

もし、不正が発覚した場合は、是正処分や追徴課税が行われることがあります。また、調査結果によっては納税者が自主的に修正申告することが求められる場合もあります。

まとめ

税務調査は、多くの場合事前に調査する旨の連絡がある任意調査となりますが、任意とはいえ納税者は調査に協力する義務があります。税務調査を拒否することはできません。

税務調査では帳簿やパソコン内のデータなどを確認される帳簿調査がメインとなり、必要と判断される場合には、倉庫や金庫、机の引き出しなどもチェックされるでしょう。

正直に誠実に申告していれば、税務調査は必要以上に怖がるものではありません。税務調査の連絡が来てから慌てて対応するよりも、不安に思う点、思い当たる点がある場合は税理士事務所などへ問い合わせてみると良いでしょう。

税理士事務所の中には、税務調査への対応に強く、小さな規模の事業者や特定の業種にありがちな調査や指摘などについて多くの実績を持っている事務所もあります。知名度が高くても、大企業の法人税や決算ばかりを扱う税理士事務所では、必要なサポートが得られない場合もあるでしょう。税務調査についての不安や対策について知りたい場合は、税務調査へのサポートに強い税理士事務所を探して相談することが大切です。税務調査への対応に強い税理士事務所の初回電話無料相談などを利用してみましょう。

松本 崇宏

税理士法人松本 代表税理士

お客様からの税務調査相談実績は、累計1,000件以上。国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴税額ゼロ(いわゆる申告是認)の実績も数多く取得。

税理士法人松本

税務調査特化税理士法人として全国6ヵ所(渋谷、錦糸町、新宿、横浜、柏、大阪)にオフィスを構え、“成功報酬型”税務調査サポートを提供する税理士事務所では国内No.1の規模を誇る。国税局に勤めていた、いわゆる「国税OB」が複数名所属。税務調査相談実績は累計1000件以上。一般業種より税務調査が厳しいと言われる風俗業界の税務に10年以上特化し、追加徴税額ゼロ円の実績も多数。

税務調査に要注意!

「相続対策」のための「生前贈与」の基礎知識と活用法

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<