4-6月期は前期比年率6.0%と3四半期連続のプラス成長

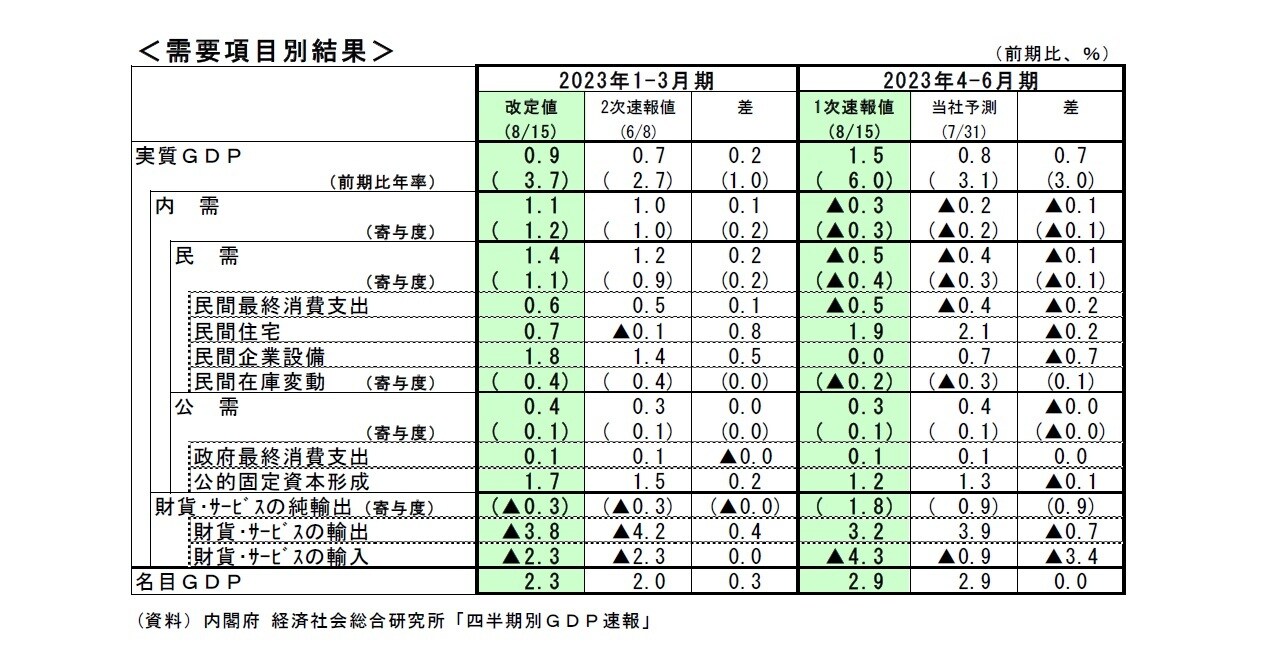

8/15に発表された2023年4-6月期の実質GDP(1次速報値)は、前期比1.5%(前期比年率6.0%)と3四半期連続のプラス成長となった(当研究所予測7月31日:前期比0.8%、年率3.1%)。

輸出が前期比3.2%の増加となる一方、輸入が同▲4.3%の減少となったことから、外需が前期比・寄与度1.8%(年率7.2%)と成長率を大きく押し上げた。輸出は、供給制約緩和の影響で自動車を中心に財が前期比3.3%の増加となったことに加え、水際対策の緩和・撤廃に伴うインバウンド需要の回復を主因としてサービスが同2.9%の増加となった。

一方、物価高の影響などから、民間消費が前期比▲0.5%と3四半期ぶりに減少し、設備投資が同0.0%の横ばいにとどまったことなどから、国内需要は前期比▲0.3%と2四半期ぶりの減少となった。

名目GDPは前期比2.9%(前期比年率12.0%)と3四半期連続の増加となり、実質の伸びを大きく上回った。GDPデフレーターは前期比1.4%(1-3月期:同1.4%)、前年比3.4%(1-3月期:同2.0%)となった。

輸入物価の上昇を国内に価格転嫁する動きが広がり、国内需要デフレーターが前期比0.5%の上昇(1-3月期:同0.5%)となったことに加え、原油価格の下落を反映し、輸入デフレーターが前期比▲3.2%の低下となり、輸出デフレーターの伸び(前期比0.7%)を下回ったことがGDPデフレーターを押し上げた。

2023年4-6月期の1次速報と同時に、基礎統計の改定や季節調整のかけ直しなどから過去の成長率が遡及改定された。2023年1-3月期の実質GDP成長率は、民間消費、設備投資の上方修正などから、前期比年率2.7%から同3.7%へと上方修正された。

この結果、2023年4-6月期の実質GDPの水準はコロナ禍前のピーク(2019年7-9月期)を0.6%上回った。また、名目GDPは2022年10-12月期(前期比年率4.9%)、2023年1-3月期(同9.5%)に続く高い伸びとなった。名目GDPは2023年1-3月期にコロナ禍前のピーク(2019年7-9月期)を上回った後、4-6月期は過去最高水準を更新した。

<需要項目別の動き>

民間消費は前期比▲0.5%と3四半期ぶりの減少となった。新型コロナウイルス感染症の5類への移行の影響もあり、外食、宿泊などの対面型サービス消費は回復が続いたが、物価高の影響で食料などの財消費が低調な動きとなった。また、経済の正常化に伴い、2023年1-3月期の家計貯蓄率が1.6%と平常時の水準(コロナ禍前の2015~2019年平均の家計貯蓄率は1.2%)に近づき、貯蓄率の引き下げによる押し上げ効果が一巡したことも消費の停滞につながったとみられる。

実質家計消費の内訳を形態別にみると、交通、外食、旅行、宿泊などのサービスが前期比0.3%と3四半期連続で増加し、被服・履物、家具などの半耐久財も同2.8%の増加となったが、自動車などの耐久財(同▲3.3%)、食料品などの非耐久財(同▲1.9%)が減少した。

雇用者報酬は、名目・前年比2.6%となり、1-3月期の同1.4%から伸びが高まった。春闘賃上げ率が30年ぶりの高さとなったことを反映し、一人当たり名目賃金の伸びが高まった。家計消費デフレーターの高い伸びが続いたことから、実質では前年比▲0.9%(1-3月期:同▲2.2%)と7四半期連続で減少したが、前期から減少幅は縮小した。

住宅投資は前期比1.9%と3四半期連続で増加した。住宅投資は、資材価格の高騰に伴う住宅価格の上昇を背景に低迷が続いてきたが、住宅投資デフレーターが2022年10-12月期以降、前期比でマイナスとなっていることが実質の伸びを押し上げている。

設備投資は前期比0.0%の横ばいにとどまったが、1-3月期は前期比1.4%から同1.8%へと上方修正された。均してみれば、設備投資は高水準の企業収益を背景に持ち直しが続いていると判断される。

公的固定資本形成は、国土強靭化関連投資の進捗などから前期比1.2%と5四半期連続で増加した。

外需寄与度は前期比1.8%(前期比年率7.2%)と2四半期ぶりのプラスとなり、成長率を大きく押し上げた。財貨・サービスの輸出は前期比3.2%と2四半期ぶりに増加した。供給制約緩和の影響で自動車を中心に財輸出が前期比3.3%の増加となったことに加え、水際対策の緩和・撤廃に伴うインバウンド需要の増加から、サービス輸出が前期比2.9%の高い伸びとなった。

一方、財貨・サービスの輸入は国内需要の低迷を反映し、前期比▲4.3%の大幅減少となった。

(2023年7-9月期はマイナス成長を予想)

2023年4-6月期は外需の大幅プラスを主因として予想を大きく上回る高成長となった。ただし、輸出の増加は1-3月期の反動による部分も大きいことに加え、輸入の大幅減少は内需の低迷を反映したものと捉えることができる。4-6月期の高成長は内容を伴ったものとは言えない。

2023年7-9月期は、社会経済活動の正常化に伴い民間消費が増加することなどから国内需要は増加に転じるものの、外需が4-6月期の反動で落ち込むことから、現時点では4四半期ぶりのマイナス成長を予想している。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】