まずは「入るお金」「出るお金」を考える

「定年後※、お金が足りるか心配……」。お金の動きが見えないと漠然と不安になるもの。老後のお金の不安を解消するには、定年後の収支をあらかじめ把握し、お金が不足しそうだとわかったら、早めに対策を取ることが何より大切です。そのためには、まず定年後に「入るお金」と「出るお金」を整理することからスタートしましょう。

※ 自営業などの「引退後」も含む。本連載では「定年後」と表記

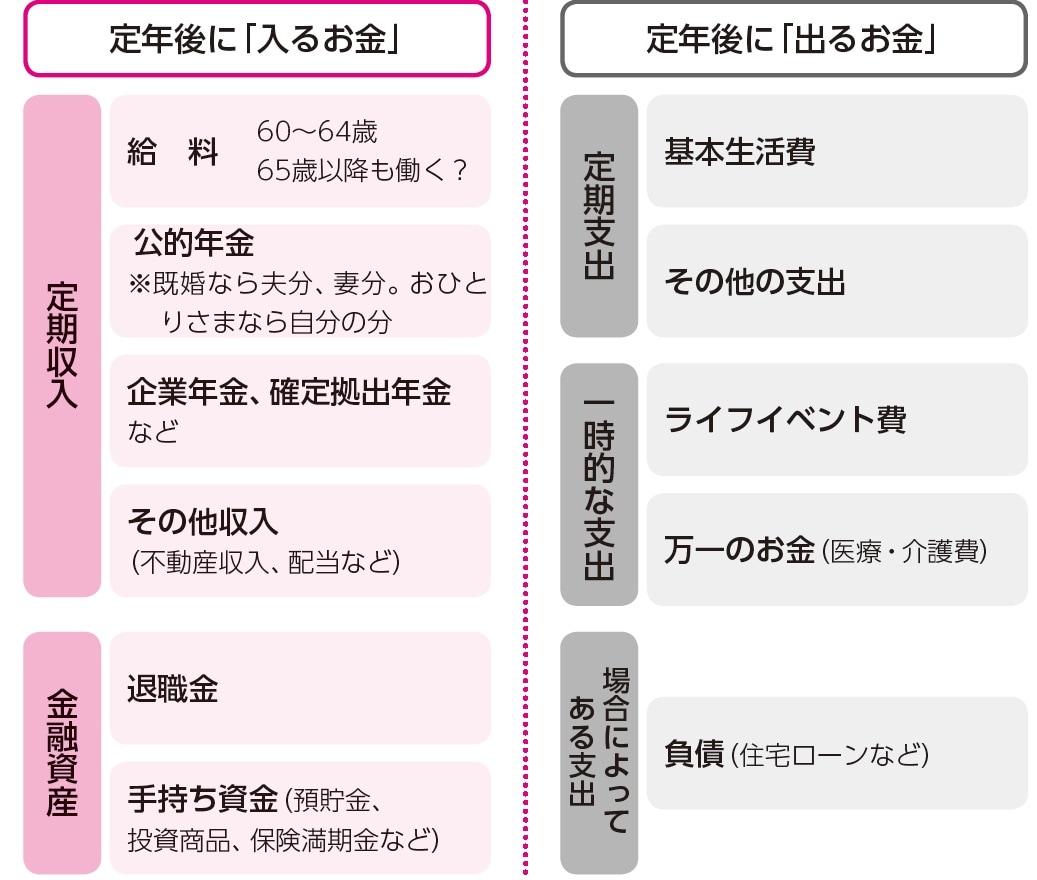

定年後の収支の種類は下表のように分類しましょう。定年後のマネープランを考えるために、この先の収入と支出を整理し、入るお金よりも、出るお金が多くならないように収支のバランスを取ることが重要。「入」が少なくても「出」を抑え、収入の範囲内で生活すれば、老後のお金についての心配はさほどしなくてもよくなります。

さらに、出るお金を管理する際に大切なのは、退職金をあてにした老後のプランニングをしないこと。定年後に予定している支出は基本生活費やその他の支出、ライフイベント費はなるべく年金で賄うようにし、退職金があっても、老後の医療費・介護費に充てるなど、本当にお金が必要になった時に使えるようにしておきたいものです。

◆定年後に「入るお金」・「出るお金」一覧

[図表3]

誰もが老後破綻を避けたいもの。老後のマネープランを考えるにあたり、まずは定年後の収支を整理するところから始めましょう。

Point

①早めに定年後の収支を整理し、お金が足りなそうなら、対策を考える

②定年後の定期支出は退職金抜きで考えておく

酒井 富士子

経済ジャーナリスト、FP