認知症になるとお金がおろせなくなるってホント?

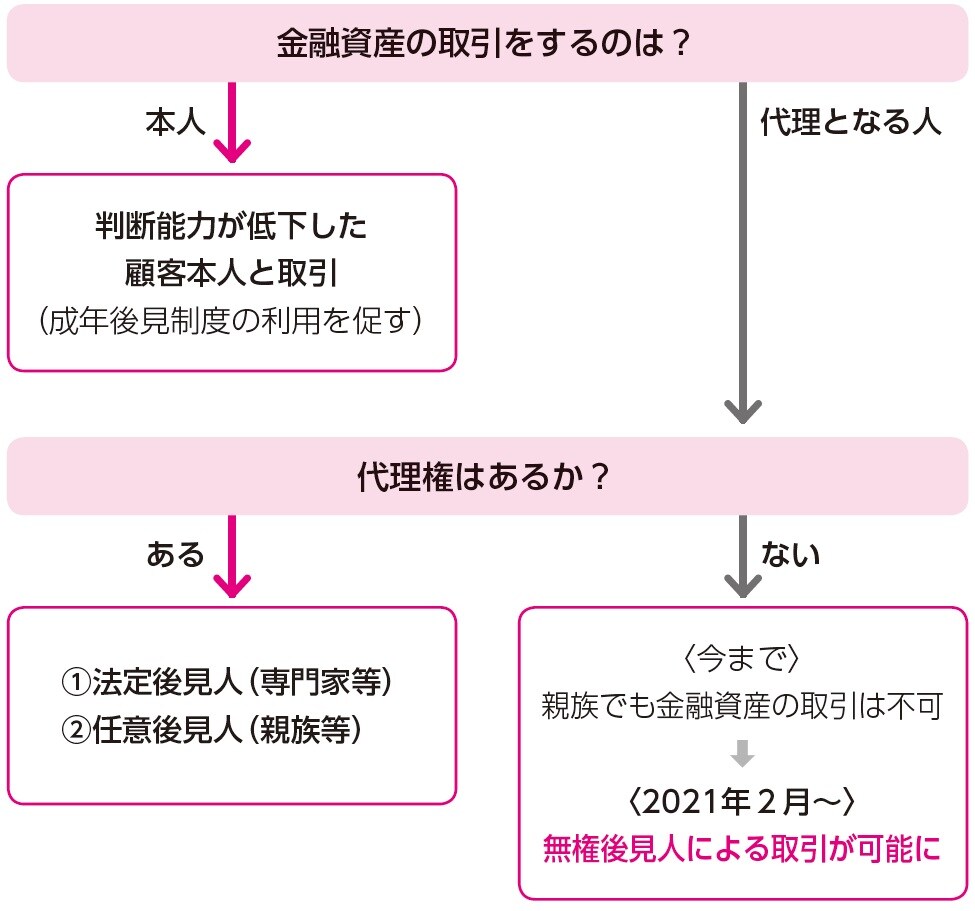

特に健康に不安はなくても、将来認知症を発症するリスクは誰にでもあるもの。実際、認知症と診断されると、預金の引き出しは難しくなります。預金の引き出しには、「引き出したい」という本人の意思が必要ですが、認知症の場合、本人が意思表示をすること自体が困難と金融機関に判断されるからです。

そこで必要となるのが、「成年後見制度」によって選定された後見人です。後見人は、本人の代わりに金融取引を行う「代理権」を持ち、預金を引き出すことができます。

しかし、成年後見制度の普及は遅れており、認知症になった際に、代理人がおらず、医療費や施設入居費の支払いのために預金を引き出したくても引き出せないケースが相次いでいます。

こうした状況を鑑みて、2021年2月に全国銀行協会が、代理権のない親族が「無権後見人」として金融取引を代行することを認める方針(一定の条件あり)を明らかにしました。正しい後見人が決まるまで、普通預金であれば親族が預金の引き出しを代行できるようになります。

おひとりさまの場合、特に後見人を決めておくことが重要です。

◆銀行口座からの引き出し条件

[図表1]認知症の人の場合 参考:全国銀行協会ホームページ

心無い親族による使い込みなどのリスク回避のため、無権後見人による預金の引き出しは、施設入居費や医療費などの使途に限定されています。

Point

①認知症への備えで特に注意すべきは資産の管理

②代理権のない親族が「無権後見人」として、後見人決定までの間、普通預金の引き出しを代行できるように