未婚・既婚に関係なく、女性の最期は「おひとりさま」!?

男性の平均寿命は81.64歳、女性は87.74歳で、女性のほうが男性より約6歳も長生きなのをご存じでしょうか(厚生労働省「令和2年簡易生命表」より)。

つまり、結婚していても夫のほうがよほど年下か健康体でもない限り、妻を遺して夫が先立つ可能性が高いということです。年金生活のなかで夫が亡くなれば、妻は自分の年金(プラス夫の遺族年金)だけで生活していかなければならなくなります。

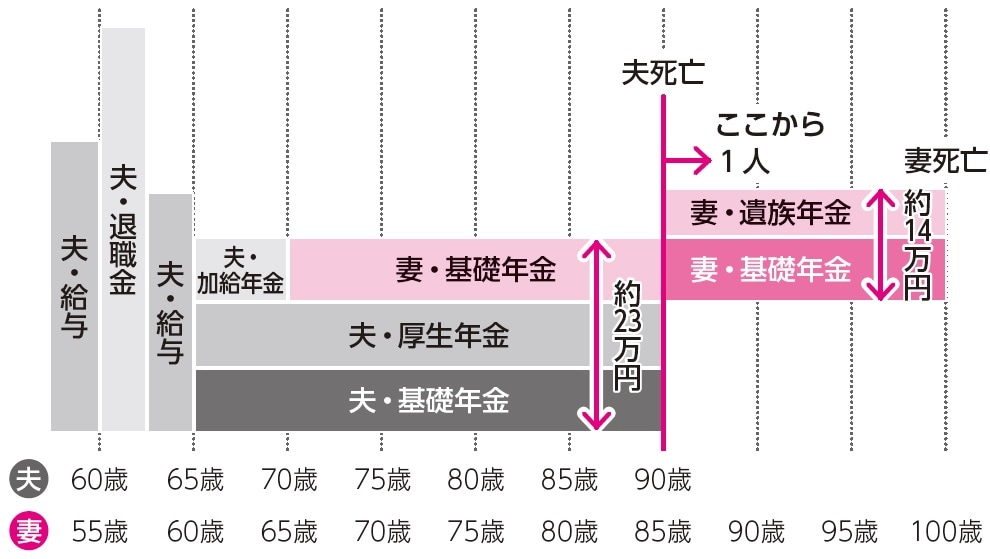

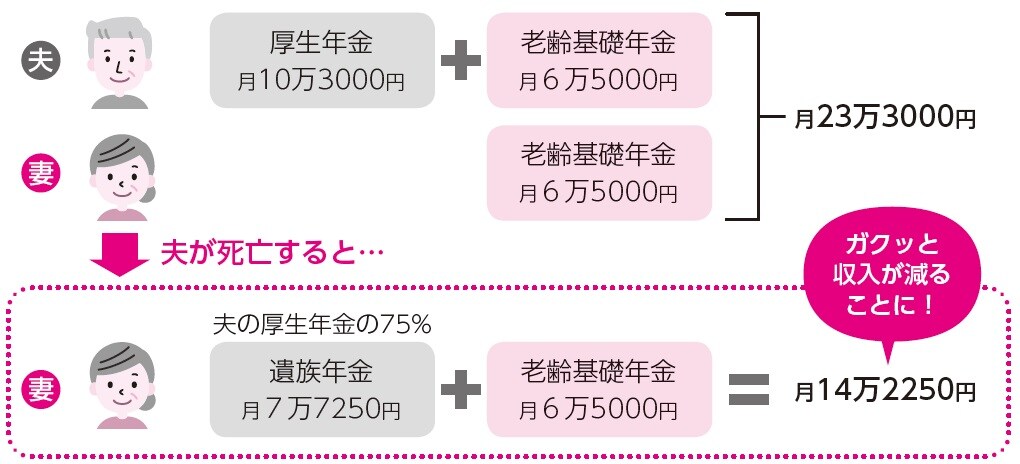

たとえば、図表1のように夫が生きている時に夫婦で年金を月23万円程度受け取っていた場合、夫が亡くなると妻の年金は14万円程度にダウンしてしまいます。いくら一人暮らしとはいえ、生活費がいきなり6割にダウンしては、生活はなかなか成り立ちません。

女性の老後生活は、独身・おひとりさまはもちろん、夫がいる場合でも、ひとりになってからの生活費を早くから考えておくことが大切なのです。

長生きの女性は、最後は介護のお世話になる可能性も高いです。男性以上に老後費の備えも考えておく必要があります。

◆老後に夫が亡くなると収入が大幅ダウンに

[図表1]収入の一例(夫婦2人で妻が被扶養者の場合)

[図表2]夫が会社員、妻が専業主婦だった時の遺族厚生年金の例

Point

①男性より女性のほうが比較的長生き。最後は介護される(介護施設に入る)可能性が高い

②女性は男性以上に老後の費用を備えておく必要がある