「予算による支出管理の家計簿」活用で得られるメリット

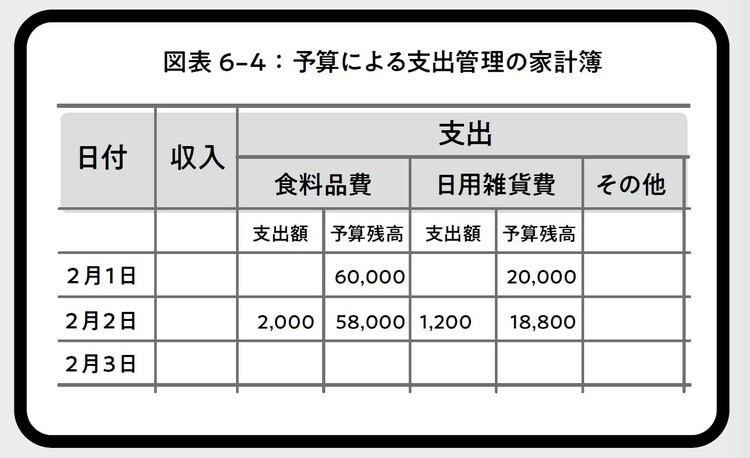

[図表3]は予算による支出管理の家計簿の様式の例です(収入の欄は省略)。

[図表3]では、月初めに食料品費や日用雑貨費などの各項目に予算を割り振り、支出するごとに残高を減らしていきます。ある項目の残高がゼロになったら、今月はその項目の支出を控えます。

食料品のように、どうしても支出を控えられないものの残高がゼロになったら、未だ余裕がある項目の予算を振り替えて予算を増やします。当然ですが、余裕がある項目の予算残高は減少します。

ここでのポイントは、どうしても支出を控えられないものの残高がゼロになったらといって、その項目の予算を単独で増額することはしないことです。あくまでも、残高に余裕がある項目の予算を振り替えて、使用することです。

つまり、家計全体の支出の予算総額は増やさないようにします。

[図表3]予算による支出管理の家計簿

家計簿の限界とアプリ

市販されている家計簿の多くは、住宅ローンや自動車ローンの毎月の返済額を記録することはできますが、将来返済しなければならないローン(借金)の未返済残高がいくらあるのかを示すことはできません。

ローンの返済に充てたり、将来の支出のための普通預金や定期預金がいくらあるのかを示すこともできません。

クレジット・カードを利用したときは、商品やサービスを買ったときに記録するのか、支払ったときに記録するのか、わからないという意見もあります。また、“記録に手間がかかり、面倒だ”と言う理由で、家計簿をつけていない人も少なくありません。

手書きの家計簿に関するこれらの不満を一覧にすると、以下のようになります。

[図表4]市販の家計簿の限界

このような従来の手書きの家計簿の欠陥を克服すべく、現在ではスマホを使って家計簿を作成する家計簿アプリが若い世代を中心に利用されています。

土田 義憲

公認会計士