複数の預金口座を持つということ

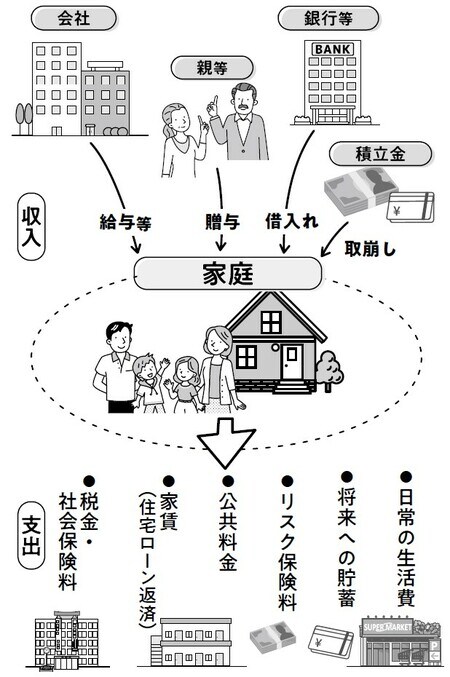

[図表1]家庭のお金の流れ

図表1に示したように、家庭の収入には給与等、親等からの贈与、借入れ、積立金の取崩し、などがあります。定期的な収入は給与等だけで、それ以外は臨時的なものです。

また支出には税金・社会保険料、家賃または住宅ローン等の返済、公共料金、リスク保険料、子供の教育資金や老後資金などの貯蓄、日常生活のための支出などがあります。これらは定期的なものと臨時的なものがあります。

これらの定期的および臨時的な収入と支出を1つの預金口座で管理すると、様々な収支が混在することになります。あるいは、将来の支出のための貯蓄を1つの預金口座で管理すると、複数の異なる目的のための貯蓄が混在した状態になり、各目的の資金が十分に確保されているのかを確認するのが困難になります。

そこで、支払目的ごとに預金口座を分けて資金を管理するのが便利です。

複数口座の利用例

複数口座の利用例を、日常の生活費を引き出す口座とは別にクレジット・カードの利用代金を支払う口座を持つケースで見てみましょう。

クレジット・カードを利用した買い物代金は、後日、支払わなければなりません。クレジット・カード利用代金の支払方法が1回払いの場合でも、支出はカードを利用した日の1~2ヵ月後になります。このお金は使わずに、確保しておく必要があります。

そのために、クレジット・カードを利用して買い物をした時は、その時点で支出を家計簿に記録します。そしてその金はクレジット・カードの利用代金を支払う口座に移します。当然ながら、日常の生活費を引き出す口座の金額は減少します。こうすれば、生活費に回す口座のお金を、カード代金の支払いを気にかけずに使うことができるようになります。