マイホームを買うのに「頭金」はどのくらい想定するべき?

最近では、物件価格の全額を貸し付けるローンもありますが、諸経費を含めたマイホームの取得価格の1~2割くらいの頭金は準備したほうが良いというのが一般的です。

そこで、マイホームの購入ではまず頭金を準備し、不足分は住宅ローンを利用するものとします。

「頭金」の積立方法

頭金の確保には、一般財形貯蓄や財形住宅貯蓄、銀行の積立定期預金などが利用可能です。

財形住宅貯蓄は、55歳未満のサラリーマンが、会社の協力を得て給与から一定額を天引きして、住宅資金を確保するために5年以上の定期的な積立てを行う貯蓄です。貯蓄残高550万円までの利息に対する20%の税金が非課税になるという優遇措置があります。

また、一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄を1年以上継続し、残高50万円以上あるなどの条件を満たす人は、財形貯蓄残高の10倍以内で、最高4,000万円で、実際に要する費用の90%以内で財形住宅融資を受けることができます。

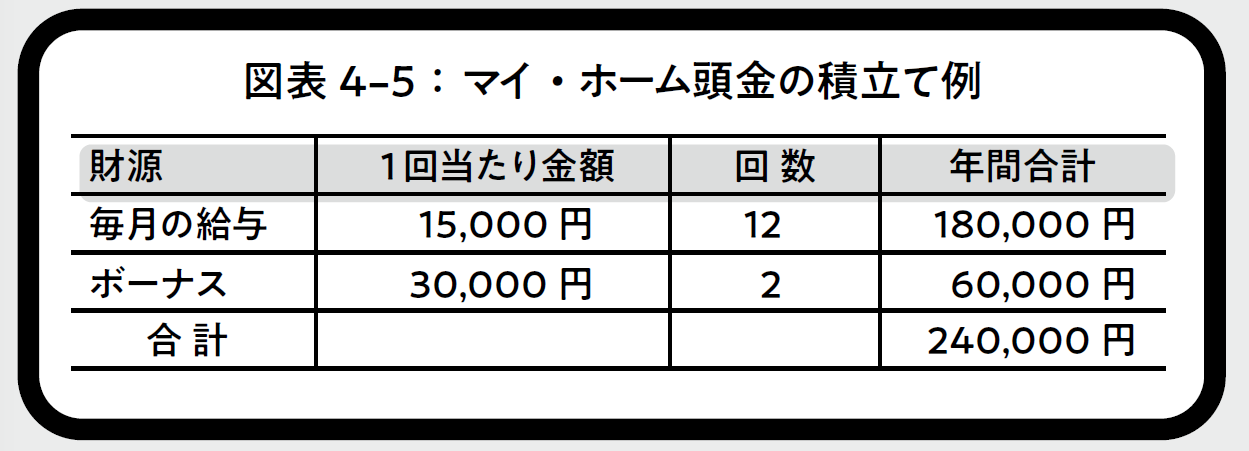

積立て例

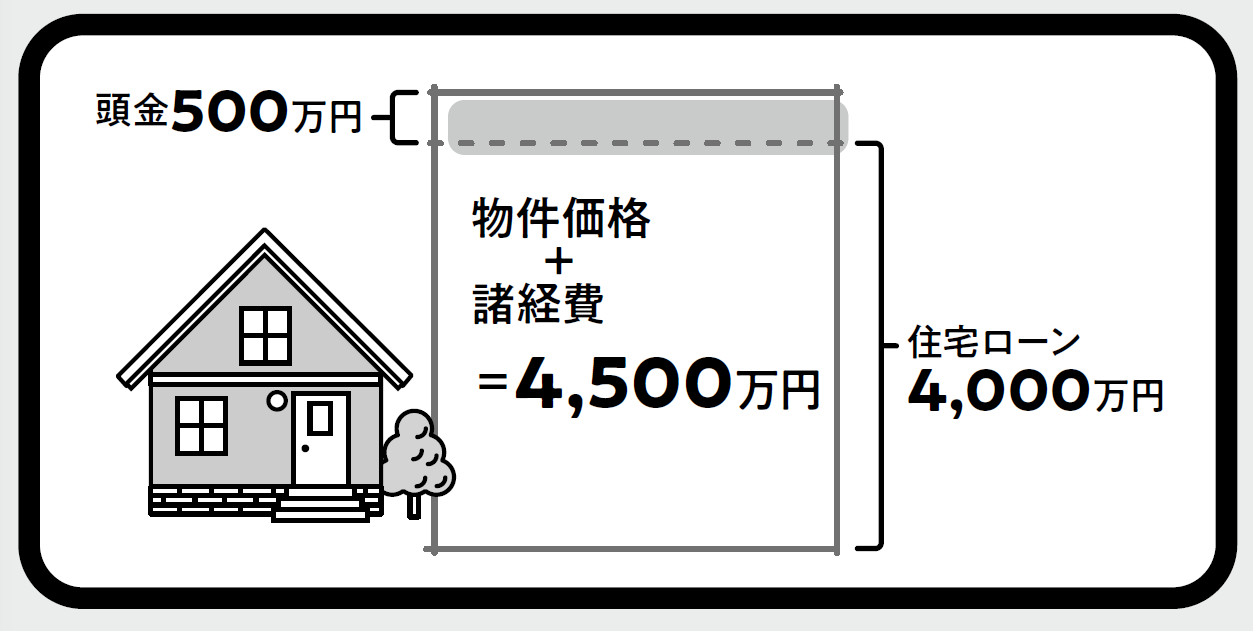

4,500万円の広めのマイホームを手に入れるために、夫婦で500万円の頭金を準備すると仮定します。1人当たり250万円です。

例えば、22歳で就職した直後から毎月1.5万円を積み立て、夏・冬のボーナスから3万円を増額すれば、図表1のように年間合計24万円になり、32歳までの10年間では250万円に近い240万円の積立てになります。

「住宅ローン」の返済ってどのくらいかかる?

頭金500万円を支払い、諸経費込みで4,500万円のマイホームを手に入れた場合、4,000万円は住宅ローンを使用することになります。

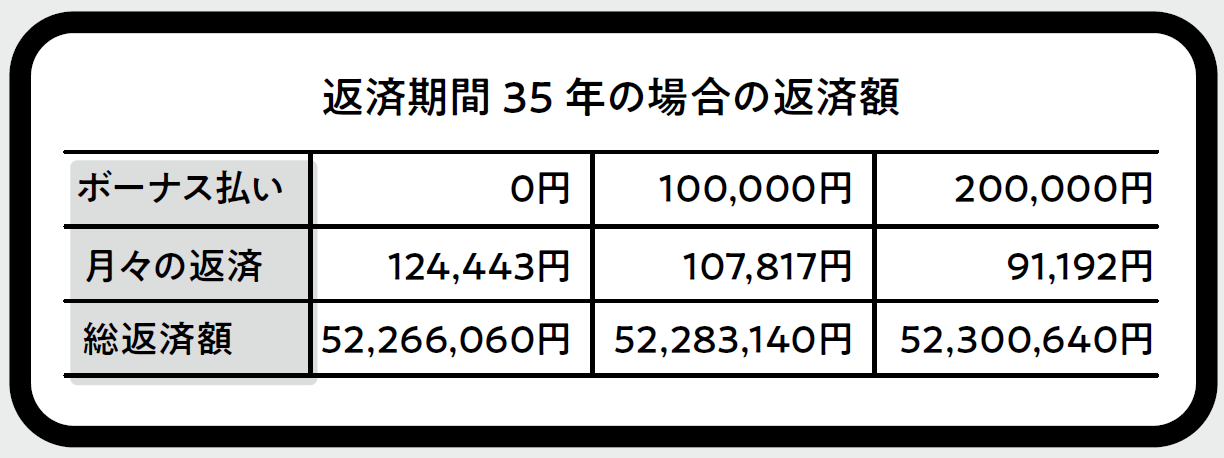

住宅ローンの金利は固定で1.6%、返済期間35年間、返済は元利均等返済、年2回のボーナス払い(各20万円)を併用した場合、夫婦2人合わせた毎月の返済額は以下のようになります。

上記のように、年2回、20万円ずつボーナス払いをした場合は、毎月の支払いは91,192円になります。各回10万円のボーナス払いの場合は、毎月107,817円、ボーナス払いがない場合は、毎月124,443円になります。