マイホームを持つなら「住宅ローン」は必須アイテム

自分の住宅を持たない人は借家をします。すると、毎月、家賃の支払いが発生します。家賃を支払い続けるよりは、住宅ローンを組んでマイホームを持ち、住宅ローンを返済するほうが支払額は少ない、あるいは少し返済額が多くとも、いずれ自分のものになるマイホームを持った方が得だと判断した人は、マイホームを持つ選択をします。

多くの人にとって、住宅ローンはマイホームを取得するための必須アイテムです。

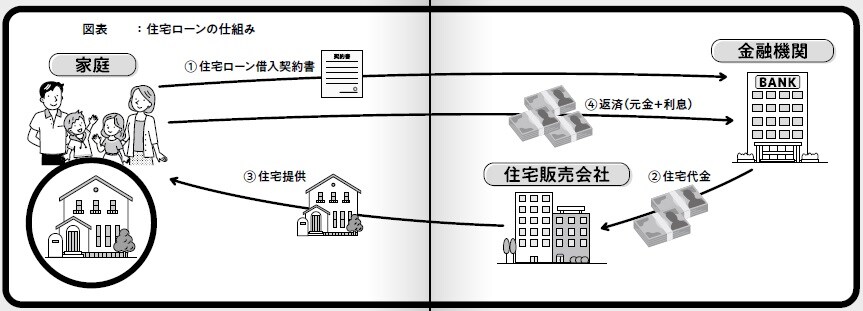

住宅ローンの仕組み

住宅ローンは、住宅の購入に際して借りるお金です。住宅ローンで借り入れたお金は、ローンを組んだ金融機関から住宅販売会社へ直接支払われます。そして住宅を手に入れた家庭は、毎月、ローンの元金と利息を金融機関へ返済します。これを示したのが図表1です。

図表1にあるように、金融機関から借り入れた住宅ローンは一度も家庭の手を経由しません。しかしこの住宅ローンは、家庭が金融機関から借り手に入れたお金を住宅販売会社に支払う手間を省くために、金融機関が家庭に代わって住宅販売会社へ支払ったものなのです。

住宅ローンの種類は?

最近では、住宅価格の全額を貸し付けるローンもありますが、多くの人は頭金を準備し、住宅価格との差額は住宅ローンを利用します。

住宅ローンには、銀行ローンとフラット35、財形住宅融資があります。

銀行ローンの一般的な条件は、融資金額が5,000万円~1億円、融資期間は35年以内で、かつ完済時の年齢が80歳になるまでの期間です。

フラット35は、最長35年間金利が固定される長期固定金利型の住宅ローンです。このローンの融資金額の上限は8,000万円です。フラット35の借入れができるのは「住宅金融支援機構が定めた技術基準に適合している住宅」に限られるので、フラット35の利用を考えている方は、購入を希望している住宅が基準を満たしていることを事前に確認しておく必要があります。

また、財形貯蓄をしている人が財形貯蓄残高50万円以上などの一定要件を満たせば、金利が安い財形住宅融資を受けるとことができます。ただし融資金額の上限は財形貯蓄残高の10倍以内で、最高4,000万円、住宅取得価格の90%以内です。