住宅ローンの返済方法

住宅ローンを借りたら、毎月返済します。

返済方法には「元利均等返済」と「元金均等返済」があります。返済期間は最長35年ですが、1年きざみで自由に設定することができます。定年の目安である60歳までには返済を終了するスケジュールを立てる人も多くいます。

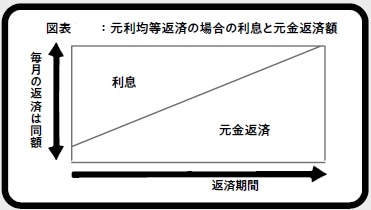

元利均等返済

元利均等返済は、元金返済額と利息額の合計額が毎月一定額になる返済方法です。しかし、元金返済額と利息の支払額の割合は、毎回異なります。返済当初は利息の割合が圧倒的に多く、元金返済額はわずかです。返済が進み元金の残高が減ると利息の割合も減り、元金返済額の割合が多くなります。これを単純化して図にすると、図表2のようになります。

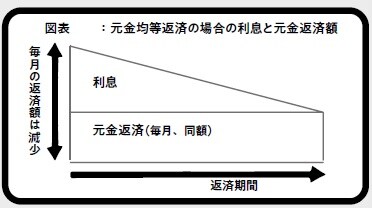

元金均等返済

これに対して元金均等返済は、毎回の元金返済額が一定で、これに利息を加えた金額が毎回の返済額になる方法です。この方法では、元金返済額と利息を加えた返済額は返済当初に最高額になります。返済が進み元金の残高が減ると利息が減るので、毎回の返済額も減少していきます。これを図にすると図表3のようになります。

ボーナス払い

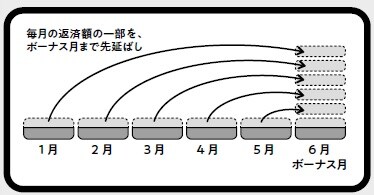

住宅ローンは毎月返済するのが基本ですが、年2回のボーナス月に返済額を増額する方法を選択することができます。この方式を選択すると、毎月の返済額を低く抑えることができます。

しかしこの方式は、毎月の返済額の一部をボーナスの月まで先延ばしすること、言い換えれば返済を遅らせることを意味します。そのため支払わなければならない利息の額が増えることに注意しなければなりません。

図にすると、以下のようになります。ボーナス払いの割合は、利用する金融機関の設定した範囲内なら自由に決めることができます。上限額は住宅ローン総額の40~50%以内ですが、一般的な目安は20%程度とされています。

ローンの見直しで総返済額を減らせる可能性も

契約している住宅ローンの金利が現在の金利水準よりも1%以上高い、ローンの残高が1,000万円以上で、残り年数が10年以上ある、などの条件に合致する場合は、ローンの見直しおよび借換えを行うことによって総返済額を減らせることがあります。見直しは、いつでも行うことができるので、積極的に利用を考えましょう。

土田 義憲

公認会計士