4. J -REIT(不動産投信)市場

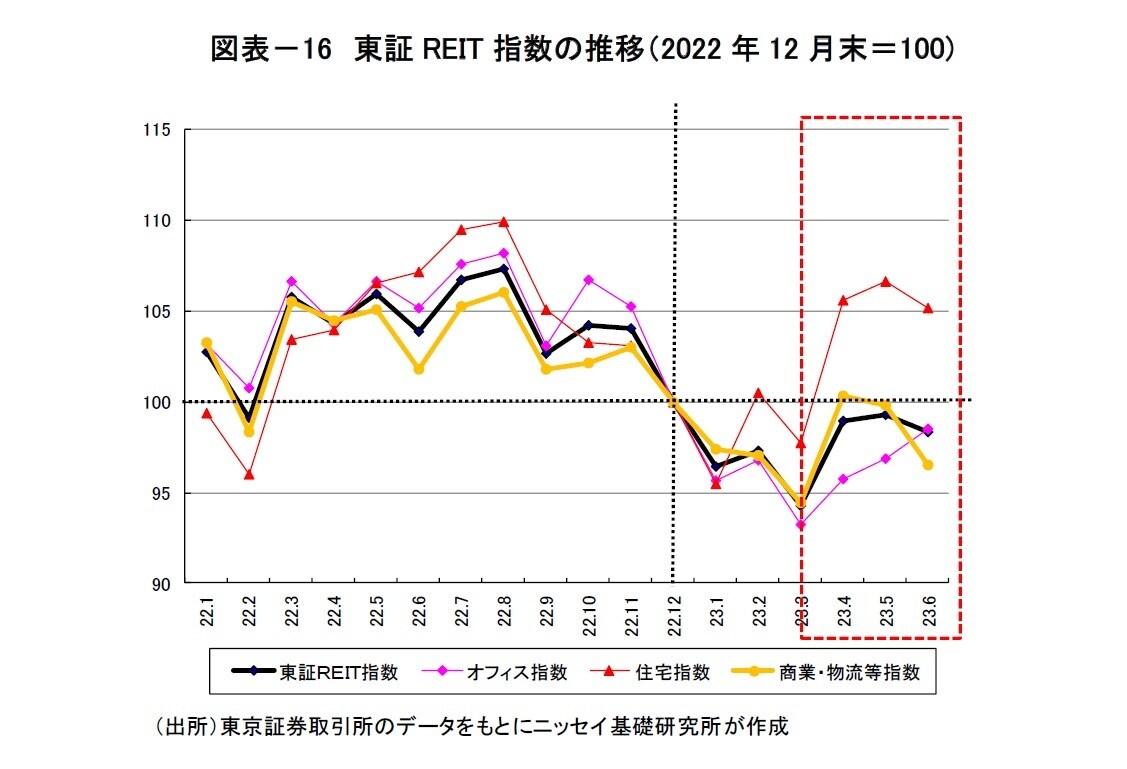

2023年第2四半期の東証REIT指数(配当除き)は3月末比+4.3%となり、四半期ベースでは8期ぶりの上昇となった。

セクター別では、オフィスが+5.7%、住宅が+7.6%、商業・物流等が+2.2%となり、主に住宅セクターが市場の上昇を牽引した(図表-16)。6月末時点のバリュエーションは、純資産11.6兆円に保有物件の含み益5.3兆円を加えた16.9兆円に対して時価総額は15.7兆円でNAV倍率4は0.93倍、分配金利回りは4.1%、10年国債利回りに対するイールドスプレッドは3.7%となっている。

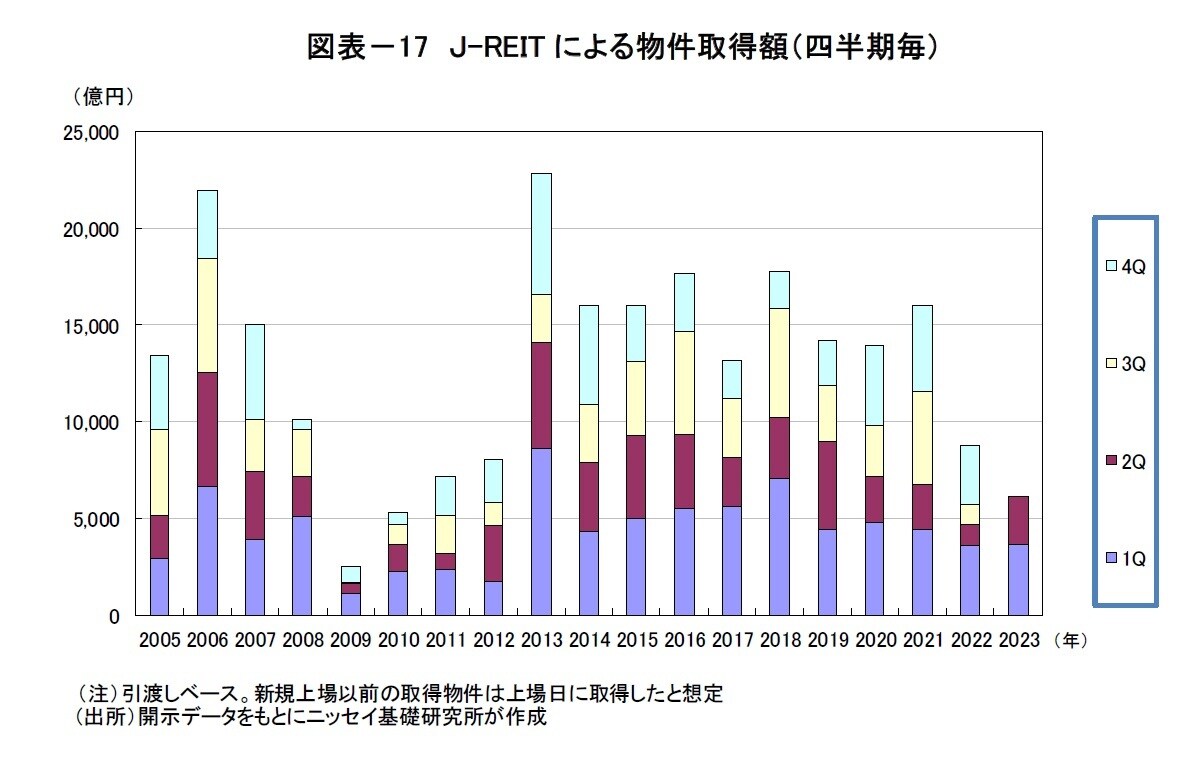

J-REITによる第2四半期の物件取得額は2,398億円(前年同期比+114.9%)、上期累計(1-6月)では6,072億円(同+29%)となり、大きく落ち込んだ昨年から大幅に増加した(図表-17)。アセットタイプ別では、オフィスビル(35%)・物流施設(32%)・住宅(16%)・商業施設(10%)・ホテル(6%)・底地ほか(1%)となり、投資口価格の上昇を背景に物流施設を中心に大型物件の取得がみられた。

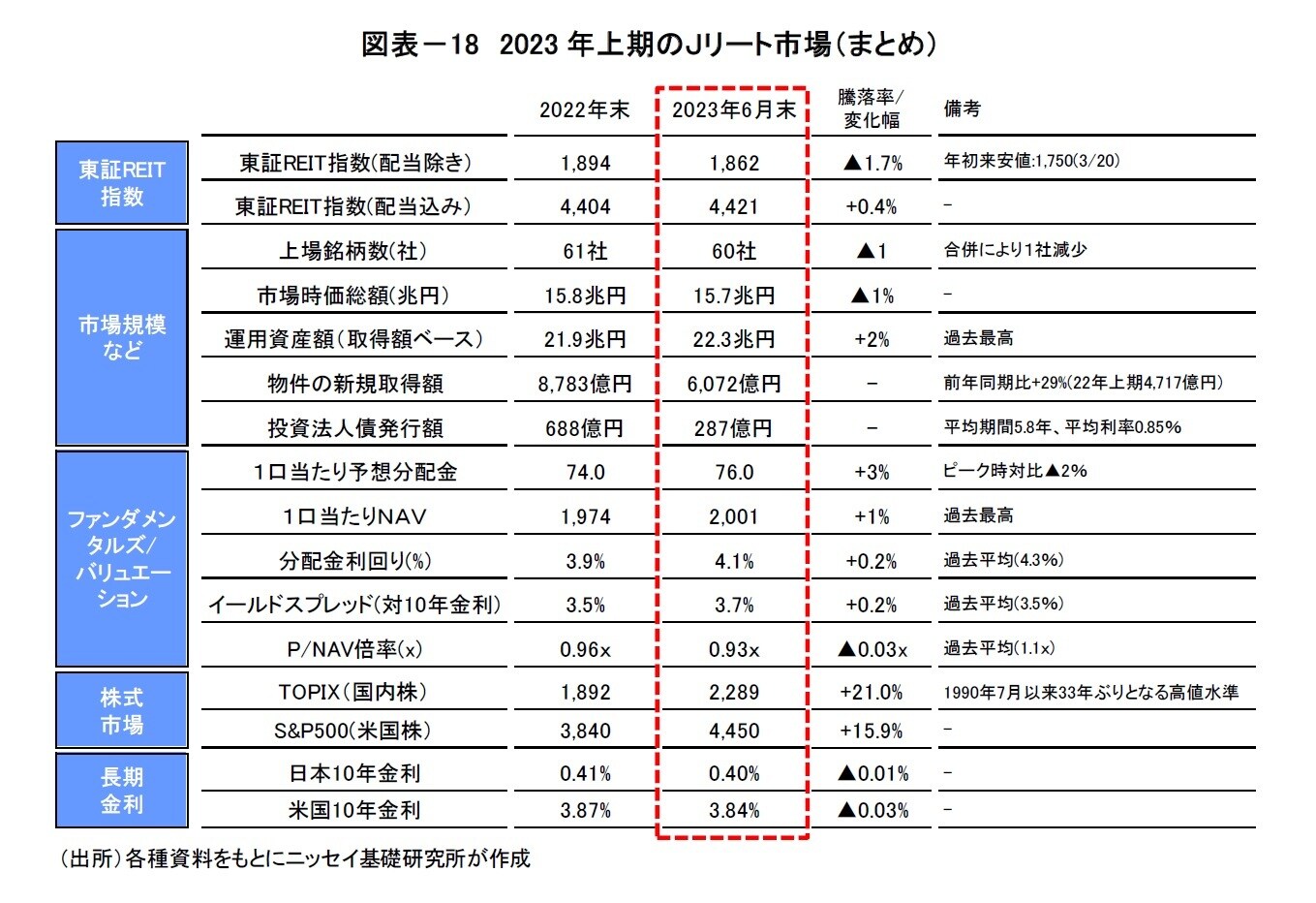

今年上期のJ-REIT市場を振り返ると(図表-18)、上期前半は金利上昇に対する警戒感から下値を探る展開が続いたものの、4月以降、植田日銀新総裁が現在の金融政策を当面維持するとの見方から上昇に転じ、昨年末の水準を概ね回復した。もっとも、海外資金の大量流入を受けてバブル崩壊後33年ぶりの高値更新に沸く株式市場と比べて足どりは重く、TOPIXの上昇(+21.0%)に対して大幅にアンダーパフォームする結果となった。

続いて、市場規模を確認すると、上場銘柄数は61社から60社に減少、市場時価総額は15.7兆円(昨年末比▲1%)、運用資産額(取得額ベース)は22.3兆円(同+2%)となった。

また、業績面では、ホテル収益の回復や不動産売却益の計上などがプラス寄与し、市場全体の1口当たり予想分配金は昨年末比+3%増加、1口当たりNAV(Net Asset Value、解散価値)も不動産価格上昇を反映し+1%増加と堅調であった。

一方、デット資金の調達は、金利見通しに対する不透明感から投資法人債の発行について様子見となるなか、発行期間の短縮(期間5.8年)と調達コスト(発行利率0.85%)の上昇がみられた。

4 NAV倍率は、市場時価総額がリートの解散価値(NAV:Net Asset Value)の何倍で評価されているかを表わす指標。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】