1―介入の経緯/随所に窺われた工夫

まず、昨年の介入について経緯を振り返っておくと、急速な円安ドル高が進行する中で、財務省・日銀は金融庁を交えた「3者会合」、介入の準備段階とされる「レートチェック」のステップを経て、9月下旬に円買い為替介入に踏み切った。

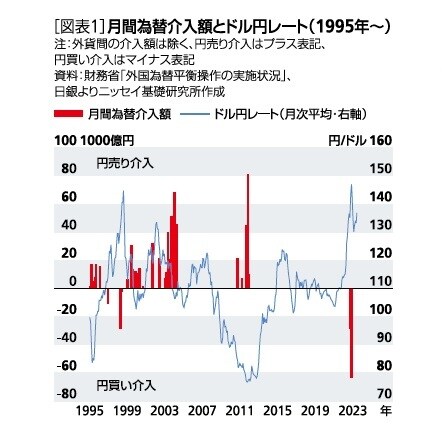

通常、円高の進行に対して円売り介入を行うことの多い日本の金融当局にとって円買い介入は稀なことであり、実に24年ぶりのことであった[図表1]。

介入はドル円が1ドル145円を超えた9月22日(介入額2.8兆円)を皮切りに、150円を突破した10月21日(同5.6兆円)、それに続く24日(同0.7兆円)にも実施された[図表2]。結果的に昨年の介入は9月から10月にかけて合計3回、総額9.2兆円の規模となった。

改めて振り返ってみると、昨年の介入は政府・日銀が円安抑制効果を高めるために施したとみられる工夫が随所にうかがえる。

工夫(1):徹底した情報管理

以下は筆者が「政府・日銀による工夫」と推測しているものであり、実際に意図的に実施されたものか定かでない点には留意が必要だが、工夫の一つ目としては「徹底した情報管理」が挙げられる。

政府・日銀は初回にあたる9月22日の介入直後にその実施を公表したが、財務大臣・財務官による会見では介入規模や単独介入か否か、今後の方針など詳細についての情報を与えなかった。また、その後は介入実施自体の公表を控え、覆面介入の形を採った。

初回の実施を公表することで「介入を実施する局面に入った」ことを宣言する一方で殆ど手の内を明かさず、その後に覆面介入化したことで、市場参加者が介入の有無を巡って疑心暗鬼に陥り、円売りが抑制された面があったと考えられる。

ちなみに、介入の有無やその額についての詳細が開示されるのは、当該四半期が終了してさらに1カ月余り後のことになる。日銀が日々公表している資金需給見通しから介入額を推計することもできるが、数日の時間差があるうえ、正確性にも不透明さがある。

工夫(2):大規模・ピンポイントでの実施

二つ目の工夫は「介入のやり方」だ。過去の介入では、小規模・断続的に実施することも多々あったが、今回の介入回数は、既述の通り、3回のみで総額は9.2兆円であったため、1回当たりの介入額は平均3.1兆円に達した。

1回当たりの介入規模を大きくして介入時に明確な円高反応を引き起こすことで、投機筋は介入に対する警戒を高めざるを得なくなり、円を売りづらくなる。

また、介入の回数を絞ることで、介入対象通貨(ドル)の発行国であり、人為的な為替操作を嫌う傾向の強い米国を刺激することを避ける効果も期待できる。

工夫(3):介入余力の演出

三つ目の工夫は「介入余力の演出」だ。

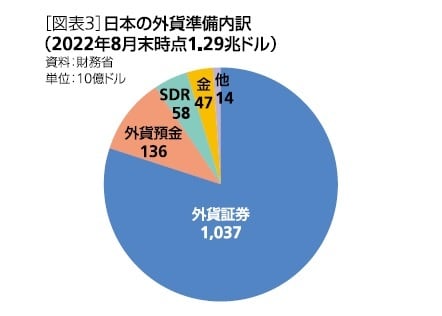

円売り介入とは異なり、円買い介入の場合には売却のための外貨が必要になり、通常は外貨準備がその原資となる*1。日本の外貨準備は過去の円売り介入で積み上がった結果、介入開始直前(昨年8月末)時点で1.29兆ドルに達していた。

ただし、その大半は米国債が中心とみられる外貨証券*2の形で保有されており、円買い介入のために保有している米国債を売却することは米政府との関係上ハードルが高いとみられていた[図表3]。従って、介入原資として即座に使えるのは全体の1割に過ぎない外貨預金に限られ、介入余力は限定的であるという見方が市場で台頭していた。

しかしながら、各月末に公表される外貨準備の内訳において介入後に減少していたのは、予想されていた外貨預金ではなく外貨証券であった。

おそらく米政府の了解を得たうえで米国債を売却したと推測されるが、外貨証券の減少をあえて見せつけることで、「米国債の売却も可能である」ことを市場に知らしめ、介入余力が十分にあることを演出する狙いがあったものとみられる。

*1 その他に通貨スワップ協定を結んだ国などから融通してもらった外貨を用いるという方法もある。

*2 外貨準備については大まかな分類が開示されるのみであり、通貨別の割合や詳細な種別は明らかにされていない。

工夫(4):米政府の容認獲得

そして、四つ目の工夫が、上記とも関連するが、「米政府の理解獲得」だ。政府・日銀による介入に対して米政府が反発や難色を示したりすれば、市場で「今後、介入はしづらくなった」との見方が台頭し、円売りが一層進みかねない。

昨年の介入に対する米政府関係者の発言を振り返ると、総じて介入に対して賛同はしていないものの、反対の意思表示も見られなかった。日本政府当局者が事前に綿密に調整・交渉し、米政府から介入に対する一定程度の容認を得ていたものと推測される。