2―介入の効果:一定程度うかがえる

次に円買い為替介入の効果について考察する。

ドル円レートの動きを見ると、10月下旬に実施された2回の介入の後に円安進行が一服し、11月中旬からは円高基調に転換している。

ただし、このドル円の動きは日米金利差の動きと連動していることから、円高転換の主因は介入ではなく、日米金融政策、特に米金融政策に対する市場の観測の変化であると考えられる。

金利先物が織り込む将来の米政策金利は10月下旬にかけて上昇しており、FRBによる利上げの加速が織り込まれてきたことを示している。このことが米金利上昇を通じて日米金利差を拡大させ、強い円安ドル高圧力となってきたわけだ[図表4]。

しかし、11月上旬に公表された10月の米CPIが予想よりも鈍化したことなどから利上げ加速観測が後退し、日米金利差縮小を通じて円高ドル安に寄与した。また、12月下旬に日銀が突如長期金利操作目標の許容上限を引き上げ、実質的な利上げと受け止められたことも円高に働いた。

このように、昨年11月以降に円安が是正された主因は日米、特に米金融政策に対する市場の見方の変化であると見られる。もともと、ファンダメンタルズによって裏付けられた為替のトレンドを単独介入によって変えることは難しいと考えられる。

しかし、だからといって介入の効果が無かったわけではない。円安の流れを反転させたわけではないにせよ、一定程度進行を抑制した可能性が高いためだ。

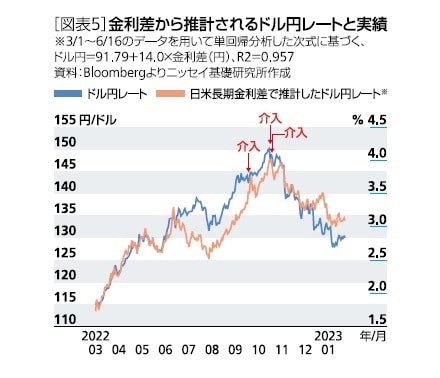

ドル円と日米金利差の連動性が極めて強かった昨年3月から6月半ばの両者の関係を用いて、「日米金利差の動きから推計されるドル円レート」を試算し、実際のドル円の動きと比較すると[図表5]、昨年6月半ば以降には、実際のドル円レートが「金利差から推計されるドル円レート」を5~10円ほど上回っていた。

しかし、9月の介入後は実際のドル円レートと「金利差から推計されるドル円レート」の差が5円未満へと急速に縮小していることがわかる。

為替には様々な要因が絡むため断定こそ出来ないものの、昨年半ばから秋にかけて進んでいた投機的な円売りが介入によって抑制され、5円程度円安の進行を抑制した可能性が高い。

以上の通り、昨年の円買い介入は、政府・日銀が随所に工夫を施したこともあり、一定程度効果を発揮したと考えられる。

しかし、厳しい見方をすれば、介入からあまり間を置かずして米利上げ観測が後退し、ドル高圧力が後退するという外部環境の変化に救われた面も否めない。仮に利上げ加速観測が長期化し、円安圧力が長引いていた場合には、多頻度・大規模化する介入に対して米政府の態度が強硬化し、身動きが取れなくなっていた可能性もある。

市場の思惑や米政府との関係、介入原資の限界などから為替介入の舵取りは容易ではない。今後も為替介入に踏み切る際には、政府・日銀の手腕が厳しく問われることになりそうだ。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】