生前贈与の税率は「誰から誰に贈与するか」で異なる

生前贈与に対する贈与税の税率は、同じ金額の贈与であっても「誰から誰に贈与するか」によって異なります。

祖父母・父母などから18歳以上の子・孫などへの贈与のことを「特例贈与」、それ以外の贈与(18歳未満の子・孫、兄弟姉妹、配偶者、他人等への贈与)のことを「一般贈与」と呼びます。

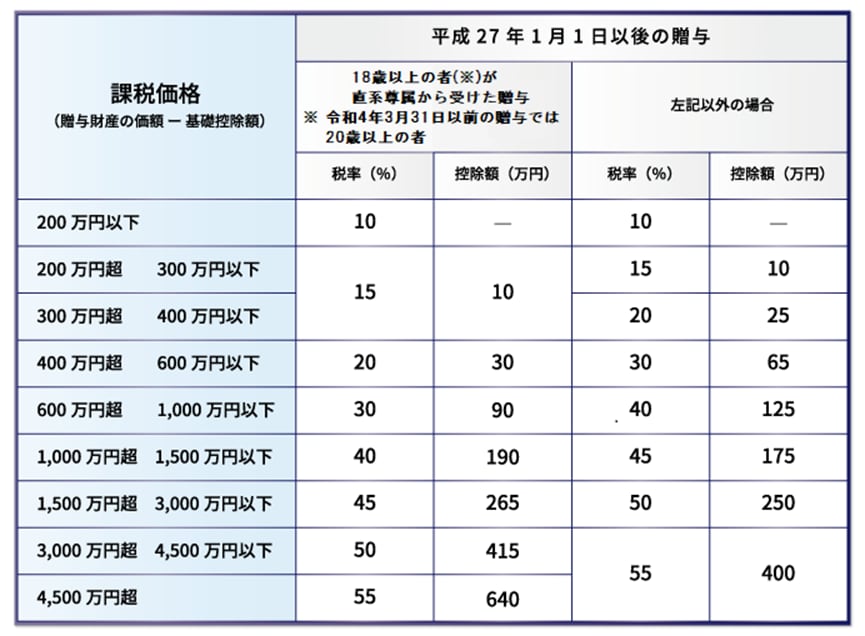

また、特例贈与に適用される税率を特例税率、一般贈与に適用される税率を一般税率と言い、下図の左側(18歳以上の者が直系尊属から受けた贈与)の欄は特例税率、右側(左記以外の場合)の欄は一般税率となります。

※※課税価格とは、実際の贈与額から贈与税の基礎控除である110万円を控除した金額です。

なお、平成27年1月1日以降の贈与から生前贈与に関わる贈与税の税率が改正されていますので、平成26年12月31日以前の贈与については、後述の参考をご覧ください。

祖父母・父母などから18歳以上の子・孫などへの贈与の場合(特例贈与)

祖父母や父母などの直系尊属から、18歳以上の子や孫などに対する贈与については、特例贈与となり、通常の一般贈与とは異なる税率が適用されます。

祖父母から孫でも、父母から子でも、贈与を受ける側の子や孫が、贈与を受けた年の1月1日時点で18歳以上であればこの税率が適用されることとなります。ただし、直系である必要がありますので、義理の父母などからの贈与はこれに該当しません。

なお、特例税率の方が後述の一般税率よりも優遇されており、税率は低くなっています。この特例贈与の場合の税率は上記表の左側(18歳以上の者が直系尊属から受けた贈与)を参照してください。

上記以外の贈与の場合(一般贈与)

上記の「祖父母・父母などから18歳以上の子・孫などへの贈与」に該当しない贈与に関しては一般贈与となり、一般税率が適用されます。

たとえば、直系尊属から18歳未満の者への贈与、義理の父母からの贈与、兄弟間の贈与、夫婦間の贈与、第三者間の贈与等がこれに該当します。この一般贈与の場合の税率は上記表の右側(左記以外の場合)を参照してください。

(参考)平成26年12月31日以前に行われた贈与の場合

平成26年以前に行われた贈与については、「誰から誰に贈与するか」に関わらず、すべての贈与で一律の税率となっていました。なお、平成27年以降の改正で全体的に税率が引き下げられており、減税となっています。また、平成26年以前の贈与を過去に遡って申告をする場合でも、その贈与した当時の税率が適用されますので注意が必要です。