政府が見直しを表明…社会保険料の「年収の壁」とは

よく「年収の壁」といわれるのは、パートやアルバイトで「扶養」の範囲内で働こうとする人の年収が一定額を超えると、社会保険料や所得税に影響を及ぼすという問題です。

政府が見直しを表明しているのは、社会保険料に関する「106万円の壁」「130万円の壁」です。

【社会保険料の支払い義務に関する壁】

・「106万円の壁」:社会保険法上、年収106万円を超えると社会保険料の支払い義務が生じる(従業員100人超の事業所・雇用期間2ヵ月以上の労働者)

・「130万円の壁」:社会保険法上、年収130万円を超えると配偶者の扶養から外れる

年収がこれらの「壁」を超えると手取りが減って損をするということで、いわゆる「働き控え」を招く問題が指摘されています。

この問題について、政府は、以下の措置により対処する方向性を表明しています。

【政府が表明している措置】

・「106万円の壁」を超過した場合に、社会保険料を穴埋めするための額を上乗せして支払った企業への助成金を支給する(従業員1人あたり最大50万円)

・一時的に「130万円の壁」を超過しただけでは配偶者の扶養から外さない

ただし、特に前者については、社会保険料を全額支払っている人との間で不公平が生じることが指摘されています。

所得税等の「年収の壁」

これに対し、所得税・住民税の「年収の壁」があります。以下の通り、「103万円の壁」「150万円の壁」「201万円の壁」の3つです。

【所得税等の課税に関する壁】

・「103万円の壁」:年収103万円を超えると配偶者控除の対象から外れる(ただし「配偶者特別控除」の対象)

・「150万円の壁」:年収150万円を超えると段階的に控除額が減る(配偶者特別控除)

・「201万円の壁」:年収201万6,000円を超えると「配偶者特別控除」の対象から外れる

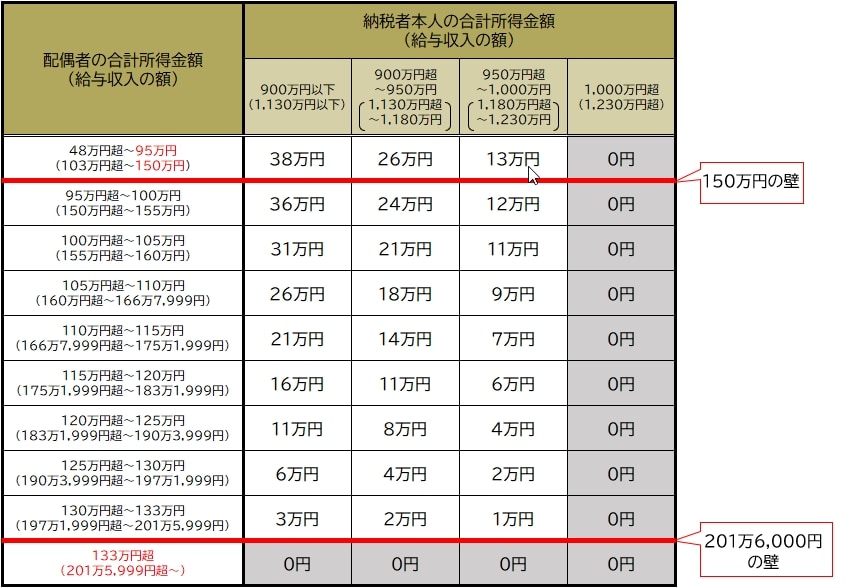

◆「150万円の壁」と「201万6,000円の壁」…配偶者特別控除のしくみ

このうち、「103万円の壁」については、超えても「配偶者特別控除」の対象となり、控除額は直ちには減りません。その意味で、現在では事実上「103万円の壁」はなくなったといわれることがあります(ただし、民間企業で、「配偶者手当」の基準となる配偶者の給与の額を従来の「103万円の壁」で画していることがあります)。

配偶者特別控除とは、年収1,000万円以下の人の配偶者がパート・アルバイトとして働いている場合に、その配偶者の給与収入が「103万円の壁」を超えても、配偶者の所得金額に応じて一定の金額の所得控除が認められる制度です。

配偶者特別控除の金額は、納税者本人の合計所得金額と、配偶者の合計所得金額の関係により、細かく定められています。