日本人が肌感覚で理解していた「2,000万円」という金額

老後資金に不安を抱える人は多い。自分で会社を経営していたり、アパートや駐車場などの不労所得があったりする人は別だが、会社員として60歳まで働き、その後嘱託等の立場で5年程度働く場合は、65歳から年金生活に入るのが一般的なパターンだろう。

総務省統計局『家計調査家計収支編/貯蓄・負債編』(2022年)によると、65歳以上・無職の高齢者夫婦の平均年金額は月21万9,762円。一方、貯蓄は2,509万円、負債は29万円。貯蓄額から負債額を引いた純貯蓄額は2,480万円だ。

貯蓄額が約2,000万円だと聞くと思い出されるのが、2019年の「老後2,000万円問題」だろう。これは、金融庁が発表した「老後30年間で約2000万円が不足する」という試算に端を発したものだが、当時はその金額の大きさに、多くの中高年が慌てふためいた。

その甲斐あってというと怒られるかもしれないが、多くの人々に自助努力の重要性を知らしめたという点では、非常に大きな役割を果たしたといえるだろう。実際に、NISAやiDeCoをスタートさせるなど、資産形成を進めるきっかけになったといわれている。

ところが面白いことに、日本人はこの一件の以前より「老後には2,000万円程度のお金が必要」という肌感覚を持っていたらしいことが、過去のアンケートから判明している。

金融広報中央委員会『家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)』によると、「年金支給時に最低準備しておく金融資産残高」は平均1,934万円。「夫婦でおよそ2,000万円」が老後のために貯めようと考えている資金の平均値だが、同じ調査をさかのぼると、2007年時の平均は2,071万円であり、その後も2,000万円前後の金額があがっている。

多くの人が驚いた「老後2,000万円不足」だが、一方で「いや、知ってた」という人も相当数いたということかもしれない。

78.5%が「老後の生活が心配である」と回答

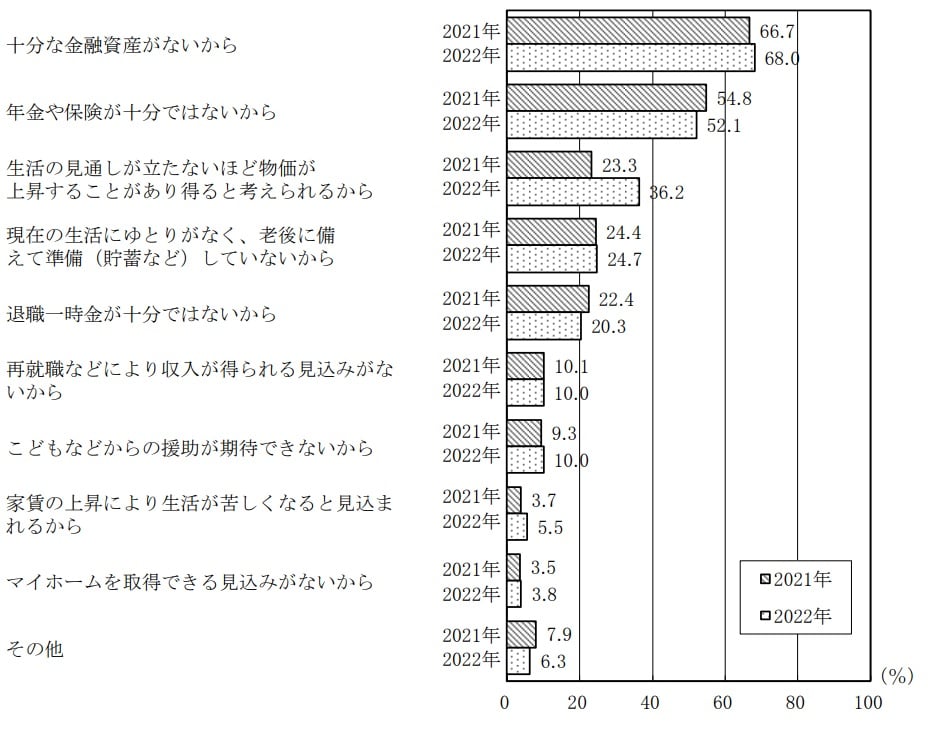

公的年金が収入のほとんどを占めるようになる老後。金融広報中央委員会の同調査では78.5%が「老後の生活が心配である」と回答。

その理由のトップが「十分な金融資産がないから」が68.0%、「年金や保険が十分ではないから」が52.1%、「生活の見通しが立たないほど物価が上昇することがあり得ると考えられるから」が36.2%、「現在の生活にゆとりがなく、老後に備えて準備(貯蓄など)していないから」24.7%、「退職一時金が十分ではないから」が20.3%となっている。

限られた収入、いつまで続くかわからない老後生活。必要といわれる貯蓄が準備できていたとしても、なかなか安心はできないだろう。

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<