FPがK夫妻に行った「2つの助言」

筆者がK夫妻に行った提案は、「保険の見直し」と「金融商品への積み立て」の2つです。

1.保険の見直し

K夫妻が加入している保険のうち一番見直したいのは、Kさんが入っている「死亡保険」です。確認したところ、必要以上の保障に保険料を支払っていることがわかりました。

息子が大学を卒業したいま、死亡保険に加入する目的は、「万が一Kさんが先に亡くなり、妻が1人残されたとき」のための生活保障です。

もしKさんが平均余命※どおり82歳で亡くなり、妻が88歳まで生きるとすると、妻はKさんが亡くなったあと、8年間単身で生活する可能性があります。

※ 厚生労働省「令和3年簡易生命表」によると、50歳男性の平均余命は約32年、48歳女性は約40年。

ただし、Kさんが亡くなったら、妻は遺族厚生年金などを受給することができます。したがって、この受給額を補える分だけ保障してくれるような、終身保障の生命保険に加入しておけばいいのです。

具体的には、現在Kさんが加入している生命保険を「払い済み終身生命保険※」にすれば、年間約30万円の保険料の支払いはなくなり、死亡保険金約900万円が終身保障されます。

※払い済み終身生命保険:保険を解約せずに、以後の保険料の払い込みを中止する方法。保険金額は減額となるが、一生涯の保障を継続できる。

2.金融商品への積み立て

K夫妻はこれまで、計画的にお金を貯えてこなかったようです。そこで、家計支出を見直し、毎月定期的に金融商品に積み立てて、資産形成を行う提案をしました。

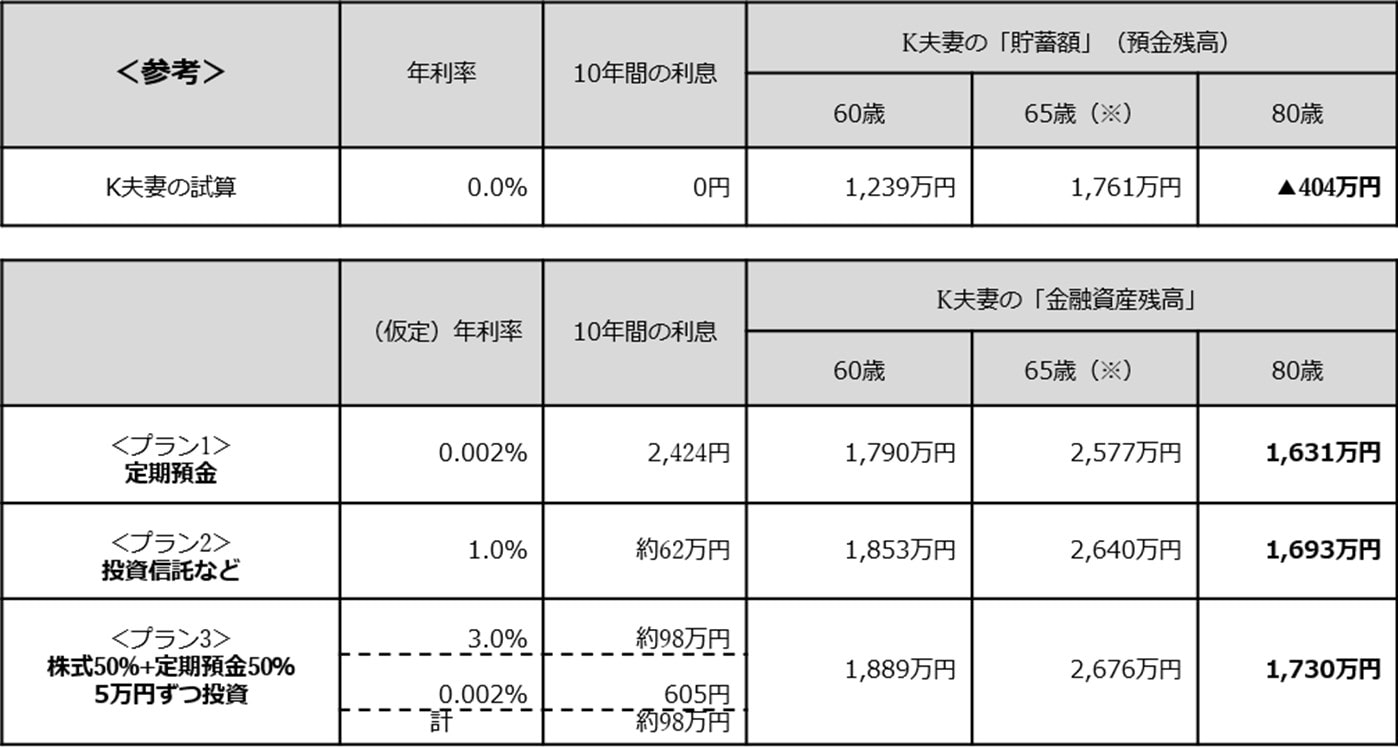

積み立てる期間は、Kさんの収入が安定している50歳から60歳までの10年間として、毎月一定額ずつ、[図表3]気に入ったプランに投資をします。こうすることで、給与が振り込まれる口座から直接金融商品に積立資金を振り替えるため、安易に引き出すことができなくなります。

この提案を受けて、K夫妻はどのプランを選ぶかはいったん保留として、積み立てる金額については息子へ仕送りをしていた金額や保険を見直した分などを鑑み、「毎月10万円」と決めました。

※ 退職金1,500万円を含む

K夫婦の試算では、[前掲図表1]のように、収入から支出を引いた給与振込口座の残高を「貯蓄額」としているので、支出が収入より多い状態が続き、口座残高がゼロになれば家計は破産します。

しかし、[図表3]のように、「貯蓄額」とは別に金融商品で形成した資産を「金融資産残高」として確保すれば、図中のどのプランを選んだとしても安心です。「貯蓄額」がゼロになっても、老後の生活で必要な資金は「金融資産残高」から取り崩せば、夫婦が100歳になるまで破産の心配はありません。

なお、株式や投資信託への投資については「怖い」という声も耳にします。

筆者は、これから金融商品で投資を始めるのであれば、2024年から新制度になり使い勝手がよくなる「NISA(少額投資非課税制度)※」をまず利用して、投資の勉強をしながら金融資産を形成していくのもひとつの手だと考えます。

※ <参照>金融庁HP「新しいNISA」

K夫妻も、投資については漠然と怖いと思っていたようですが、計画的に自分たちに合った金融商品に投資すれば、柔軟に金融資産を形成できることが理解できたようです。

「若いときから始めていればもっとお金が貯まっていたかも」「家に帰ってもっと詳しく調べてみよう」2人はこれからの暮らしに前向きなようです。

牧野 寿和

牧野FP事務所合同会社

代表社員

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】