3―春闘賃上げ率は30年ぶりの高水準へ

連合の「2023春季生活闘争 第6回回答集計結果」によれば、2023年の平均賃上げ率は3.66%、ベースアップに相当する「賃上げ分」は2.14%となった。

例年8月頃に厚生労働省から公表される春闘賃上げ率は2022年の2.20%から大きく上昇し、1993年(3.89%)以来の高水準となることがほぼ確実となった。

2023年の春闘賃上げ率が30年ぶりの高さとなったことを受けて、2023年度の所定内給与はベースアップと同じ2%台まで伸びが高まるだろう。

所定外給与、特別給与と合わせた現金給与総額は足もとの前年比1%程度から2023年度前半に2%台まで伸びを高めた後、2024年度にかけて2%台半ばから後半の伸びが続くことが予想される。

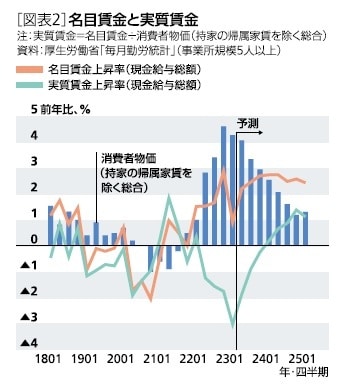

実質賃金は、消費者物価の上昇ペース加速を主因として2022年4月以降、前年比でマイナスが続いている。今後、名目賃金の伸びは高まるものの、消費者物価上昇率が高止まりするため、実質賃金の下落は当面続く可能性が高い。

実質賃金上昇率がプラスに転じるのは、消費者物価上昇率の鈍化が見込まれる2024年に入ってからとなるだろう[図表2]。

4―実質GDP成長率の見通し

海外経済の減速を背景に輸出、生産の弱い動きが続く中でも、景気の腰折れは回避されている。これは、国内需要が底堅く、外需の悪化をカバーしているためである。

当研究所では、米国は累積的な金融引き締めの影響で2023年後半にマイルドな景気後退に陥り、ユーロ圏は2023年を通して年率ゼロ%台の低成長が続くと予想している。

このため、輸出が景気の牽引役となることは当面期待できず、日本経済は先行きについても内需中心の成長が続くことが予想される。

2023年4-6月期は、新型コロナウイルス感染症の5類への移行に伴い、外食、旅行などの対面型サービスを中心に民間消費が好調を維持し、水際対策の終了を受けたインバウンド需要の急回復を主因として財貨・サービスの輸出が増加に転じることが見込まれる。

ただし、民間在庫変動が前期の反動で成長率を押し下げることから、実質GDPは前期比年率1.1%と1-3月期の同2.7%から大きく減速するだろう。

2023年後半は、米国の景気後退に伴い輸出が減少に転じることを主因としてゼロ%台へとさらに減速するが、海外経済の持ち直しが見込まれる2024年入り後は輸出の回復を主因として成長率が高まるだろう。

実質GDP成長率は、2023年度が1.0%、2024年度が1.6%と予想する。