本稿では、インドの民間航空市場を詳細に分析し、2023年1月27日にタタ・グループ(インドの州都ムンバイを拠点とする一大コングロマリット)に24億米ドル(*約3,437億9,760万円)で買収されたエア・インディアの栄枯盛衰とその後の復活の軌跡に光を当てることを目的とする。

*1米ドル=143.25円(2023年7月7日現在)で計算、以降同じ。

また、インドの航空会社で最大のシェアを誇るインディゴ航空の市場での存在感の大きさと、インドの商業的成長を牽引する極めて重要な役割を強調する。加えて、このダイナミックな業界においてインドの航空会社が直面している様々な課題についても探求する。

インド航空業界の概要

インドの航空業界は、世界の航空業界と同様、3年前、新型コロナウイルスのパンデミックが続く中、困難に満ちた状況を乗り切った。パンデミックは航空業界に多大な影響を及ぼし、旅客数、収入、収益が大幅に減少した。この減少は、広範囲の閉鎖、旅行制限、健康への懸念の高まりに起因している。このような逆境にもかかわらず、業界は驚異的な回復力を示し、状況が徐々に改善するにつれて立ち直る能力を発揮した。

インドは急速な成長を遂げており、世界最大級の市場として台頭しつつある。国際航空運送協会(IATA)によれば、2030年までに中国と米国を抜き、航空旅客にとって最大の市場になると予測されている。インドは航空インフラと接続性を積極的に開発している。政府は国内の空港数を増やすべく熱心に取り組んでいる。

そのビジョンの一環として、政府は2025年までに運用可能な空港の数を220まで増やすことを目指している。地域間の接続をさらに強化し、一般市民に手ごろな価格で航空旅行を提供するため、政府はUDAN(Ude Desh ka Aam Nagrik:インド政府の地方空港開発プログラム)のようなスキームも導入している。

このスキームの一環として、UDAN便の座席のほぼ半分が補助価格で提供され、参加航空会社は、中央政府と関連する州政府の間で分担される財政支援・VGF(viability gap funding)を受ける。この制度は当初10年間実施され、その後延長することも可能である。

インド航空部門に大きな影響を与えた一連の統廃合や倒産に象徴されるように、インド航空機の変革は長年にわたって大きな変化を目撃してきた。しかし、インディゴやエア・インディアといった航空会社の目覚ましい成長に代表されるように、新興市場の復活が現在進行中であることは明らかである。これらの航空会社は飛躍的な拡大を遂げており、業界の明るい兆しを示している。

その一方で、インドは航空市場の安定をめぐる財政的な不確実性や、世界の貸手や金融機関にとって重要なリスク軽減策であるケープタウン条約の批准時期に関する不透明性と格闘し続けている。同国では、小規模な航空会社数社が財務面およびオリジナルエンジンメーカー(OEM)との取引のボトルネックによる圧力に屈しており、リース会社は航空機の管理と本国への返却に大きな困難を抱えている。

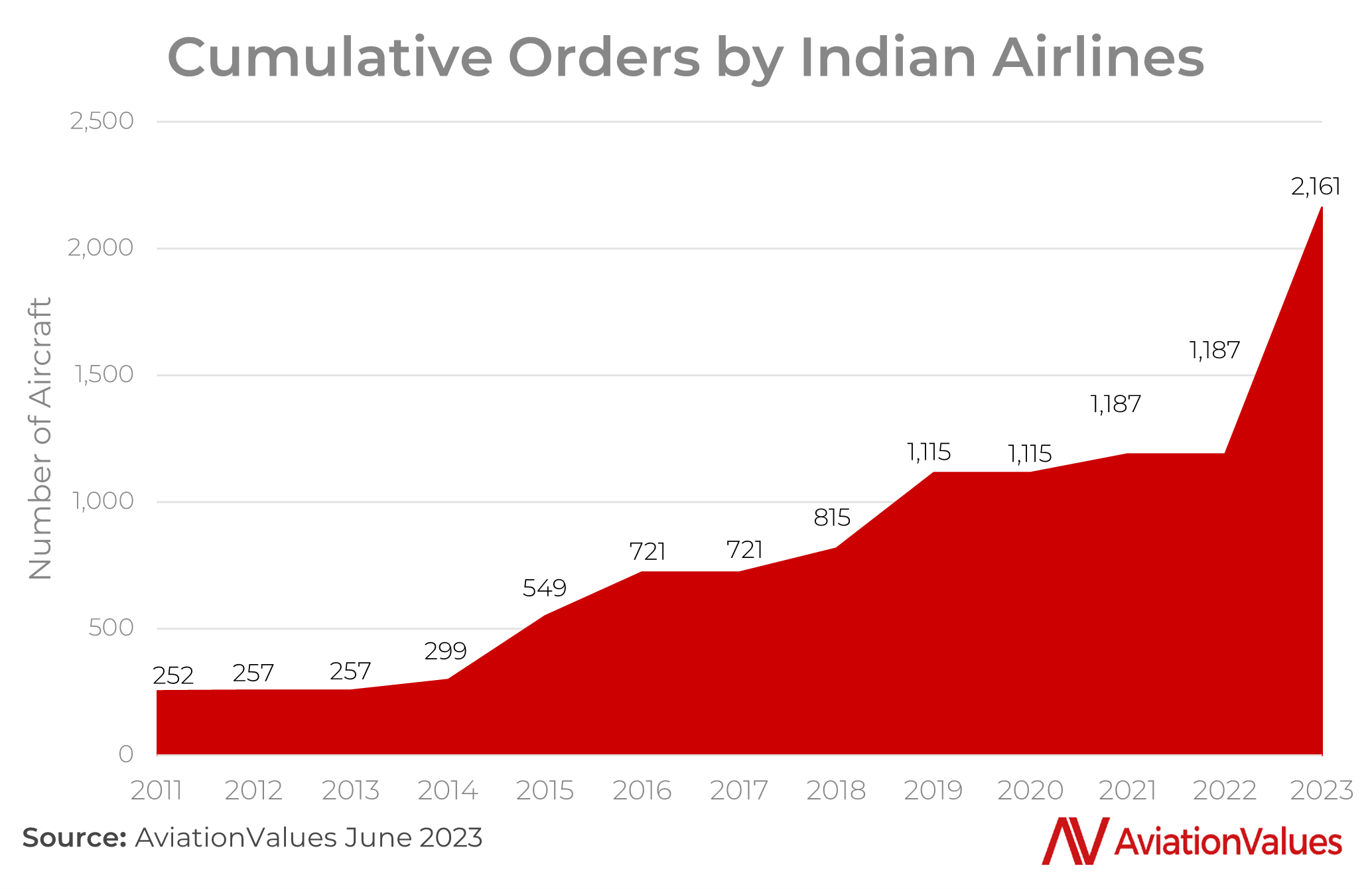

図1は、インドの全航空会社の航空機再生プログラムを明確に示している。2014年以降、インドの全航空会社は一括発注による新技術航空機の調達により航空機再生プログラムを推進してきた。これはインドの航空業界の勢いが増していることを明確に示している。

しかし、このプログラムの実質的な進展は、主にインディゴとエア・インディアが航空機の大量発注を開始した2021年に観察されたことは注目に値する。インドの航空会社のワイドボディ機とナローボディ機を合わせた発注残は現在、前例のない2,161機に達しており、機材開発における目覚ましいマイルストーンとなっている。