需給バランスにおける大きな要因

ドライバルク船とコンテナ船の市況は、夏場にかけて急激な収益低下を示した。多くの人はこれを港湾の混雑減少に起因するものと考えている。しかし、当社のデータによれば、混雑状況は持続しており、目につきにくい地域へシフトしているにすぎない。本稿では、こうした混雑状況における変化の要因を探り、需給バランス、マクロ経済、地政学的なトレンドにどのような意味合いを持ちうるのかを考察する。

日建て3万8,169米ドル→日建て2,505米ドルまで大幅下落

2022年夏、ドライバルク船とコンテナ船の運賃はゆっくりと大きく下落した。前者では、ケープサイズ・54-TCA・インデックスが、2022年5月23日の日建て3万8,169米ドルから2022年8月31日の日建て2,505米ドルまで下落。後者では、アジアから米国西海岸へのコンテナ1個あたりの運賃が、2022年5月16日のFEU(貨物容量のおおよそを表す単位)当たり7,900米ドルから9月6日のFEU当たり3,959米ドルへと下落した。

上記の理由に関して、上場企業の投資家向け説明会などでは、パンデミックにより港湾の混雑が解消されたことを主な要因として挙げることが多い。経済理論では、混雑が緩和されると大量の船舶が市場に戻り、船腹供給が一気に拡大する。

しかし、VesselsValueの新しい混雑状況把握ツールでは、紙面の見出しを飾るほど混雑が悪化するのは時折であるが、取り上げられていない間も混雑は粘り強く高水準で続いていることを示している。そして、渋滞は目につきにくい場所へ移動しているだけなので、収益低下の要因として非難されるべきではない。

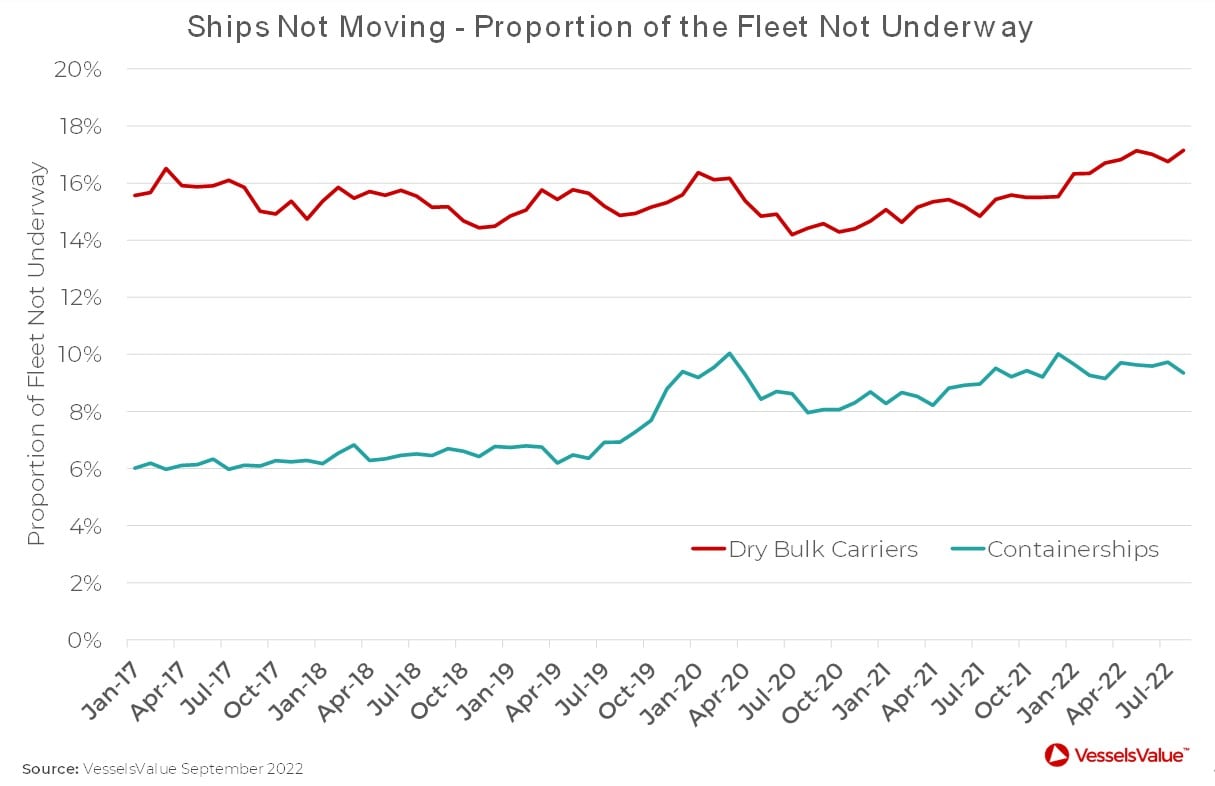

不稼働船腹の割合は?

アナリストの中には、港湾での混雑を「生産的な船腹を吸い上げ、ただの静止した鉄の像に変えてしまう巨大なブラックホールだ」と考える人もいる。船舶は動いてこそ生産性が上がるものだが、下の図1は、動いていないドライバルク船とコンテナ船の割合がそれぞれ17%、9%と、パンデミックピーク時に近い状態を維持していることを示している。これには、修繕、検船、ドライドックのために造船所にいる少数の船舶や、ごく少数のレイアップ(停船)も含まれている。

原則バルカーは寄港時には積むか下ろすかのいずれか1択しかない。一方コンテナ船は寄港時に積むコンテナと下ろすコンテナがあるため、LoadとDischargeの双方を行う。これをもってカーゴ・オペレーションと呼びならわす。したがって、運賃市況に影響を与えるような(規模の)、港湾混雑からの船腹の解放は起こっていない。