社用車節税には「4年落ちの中古車」がいいと聞くが…

黒瀧氏(以下、黒)「会社を経営していくなかで、『大きく利益が出たから社用車を新しくしよう』というのは皆さん考えることかと思います。

その際に、新車ではなく中古車、特に4年落ちのものにすると、その年により多く経費を入れることができ、節税につながる可能性があります。社用車での節税には「4年落ちのベンツ」がいいというのを聞いたことありませんか。

――あります。でも、「なんで4年落ちなんだろう」とはずっと思っていました。

黒「『なぜ新車ではなく中古車なのか』『なぜ中古車のなかでも“4年落ち”なのか』など、いろいろ疑問が浮かんでくると思います。1つひとつ解説していきますね」

新車を買ってもすぐに経費にはならない

黒「交際費や広告宣伝費といった一般的な経費は、支払ったときに経費になります。しかし、法人が事業用に購入した自動車は固定資産になります。

一定額以上の資産を購入した場合、原則としては、一気に全額を経費にすることはできず、耐用年数に応じて、何年かに分けて経費計上する必要があります。この処理のことを減価償却といいます。

新車の場合、経費にするには6年、新品のパソコンであれば4年で経費にできます。それぞれの物が何年で経費にできるかは細かく法律で決められており、この年数を法定耐用年数といいます」

――新車を買った場合すぐには経費にならず、6年かけて経費になるんですね。

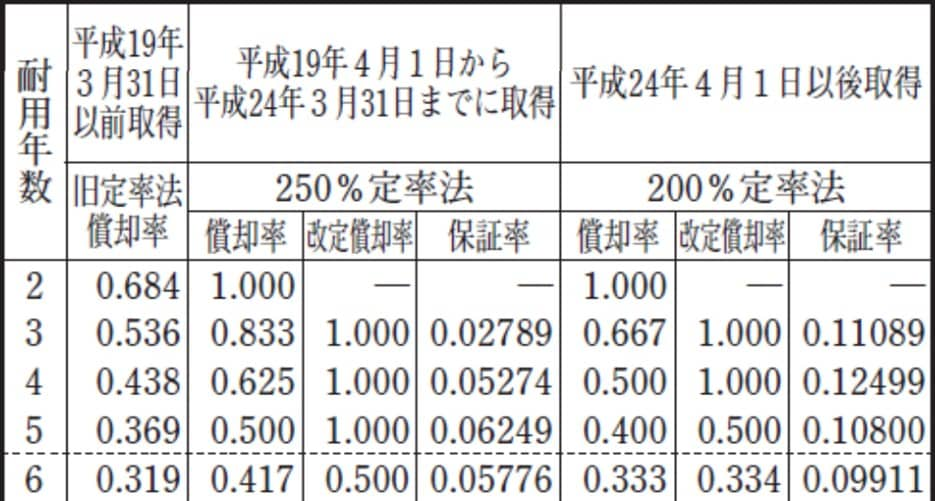

黒「はい。[図表1]をみると、耐用年数6年のとき、200%定率法の償却率は0.333なので、新車を1,000万円で購入した場合、初年度の減価償却費は333万円になる計算です」

――この「定率法」について詳しく教えてください。

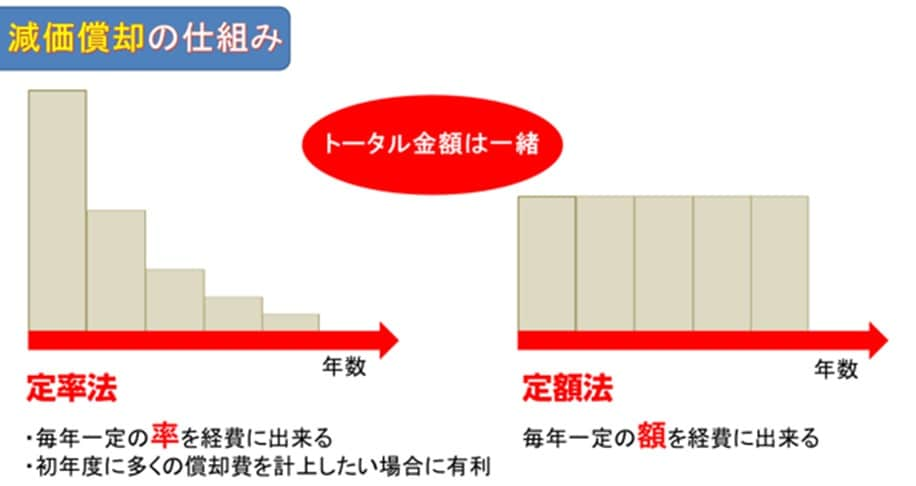

黒「減価償却には、主に『定額法』と『定率法』という2種類の方法があります。法人は原則としては定率法ですが、届出をすれば定額法を選ぶこともできます。また、建物などはそもそも、定額法しか選ぶことができません。

――その2つはどのような違いがあるのでしょうか。

黒「定額法は、毎年一定の額を経費にしていきます。たとえば、100万円を毎年20万円ずつ、5年間償却するようなイメージです。

一方、定率法は“一定の率”で経費にできます。たとえば、償却率が仮に50%だったとすると、初年度は全額の50%が経費にでき、翌年度は残りの50%が経費にできます。つまり、最初に大きく経費にできて、そこから年々償却額が下がっていくイメージです」

――定率法の場合、償却開始時に大きな経費を作れるんですね。

黒「はい。定額法に比べると、定率法のほうが大きな償却費を作ることができます」

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら