単独グラフだとB/SとP/Lの「繋がり」が見えない

B/SやP/Lを面積グラフで表していますが、"B/SとP/Lはどう繫がっているのだろうか?”という素朴な疑問があります。

表す意味は異なれど、繫がりはあります。また、繫がりのない部分もあります。ここがクセモノなのです。

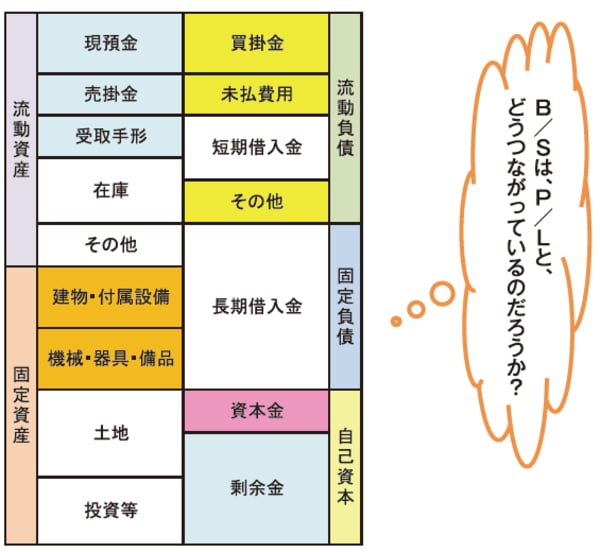

例えば、図1のようにある、B/S面積グラフを縦に、真ん中から左と右に分けます。そして、その間にP/L面積グラフを入れて説明します。それが、図2です。

【図1】

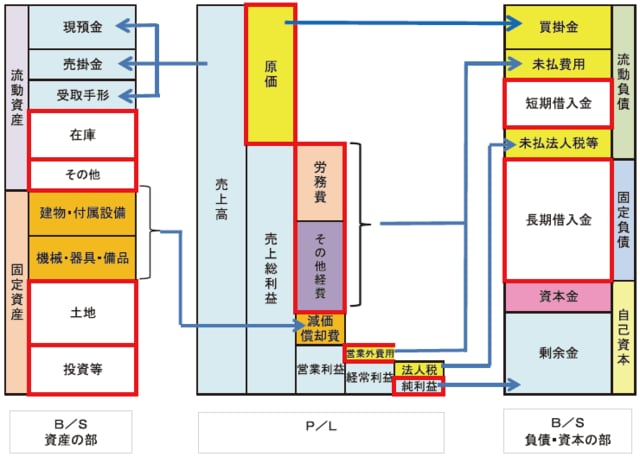

【図2】

まん中にP/L(損益計算書)があり、その左側は、B/Sの"資産の部”、反対の右側は、B/Sの"負債・資本の部”です。

例えば、P/Lの売上高は、B/Sの「資産の部」のうち、現預金、売掛金、受取手形、のいずれかに繫がってゆきます。

P/Lの原価は、B/Sの「負債の部」のうち、買掛金へと繫がってゆきます。つまり、それぞれ矢印のある方向へと繫がってゆきます。

"原価の大きさと買掛金の大きさが違うじゃないですか?”という疑問があるかもしれません。

それは、P/Lの原価は一定期間の累計額で、B/Sの買掛金は、払い終えていない残高が表されるからです。払い終えている原材料費は、買掛金から消えてゆきます。払い終えていない、言い換えれば、払わなきゃならない、ということで、だから、負債になるのです。

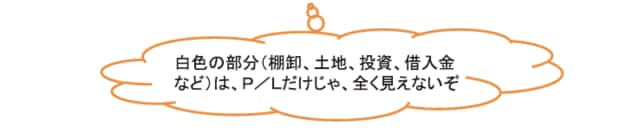

在庫や土地などP/Lだけでは見えてこない科目に注意

やっかいなのは、B/Sの白色部分です。左側なら、在庫、土地、投資、右側なら、短期借入金、長期借入金、などです。

図2を見てのとおり、直接的にP/Lに繫がりません。ということは、いくらP/Lだけを眺めていても、これらの科目には、意識が働かないのです。まったく見えてこないのです。なのに、これらの科目はB/S面積の内、大きな部分を占めています。

言えることは、B/S左側の白色部分が増えれば、B/S右側の白色が増えてくる、ということです。で、当然のことながら、白色部分が増えれば総資産は増えます。売上高に対する回転率は悪化し、総資産に対する経常利益率(ROA)も悪化します。自己資本比率も悪化します。

だから、オフバランスをうるさく言うのです。極端に言ってしまえば、この白色部分がまったくない、というのが、望ましいわけです。

とはいえ、そうもいかない科目もあるでしょう。もちろん、白色部分以外の科目も管理・コントロールが必要です。

が、まずは、P/LとB/Sの繫がりを理解し、この白色部分を最低限度におさえることを考えてほしいのです。

P/Lの弱点は、在庫、土地、投資、借入金、などが見えないこと。しかし多くの場合、これらの要素が資金繰りを悪化させるのです。P/Lだけでは見えない部分があることを知ろう!