「資金繰り」を悪化させる銀行借入

P/Lをグラフにすると、いろいろな費用が見えてきます。

しかしその中に、「銀行借入返済」という科目はありません。とはいえ、銀行借入をし、土地や建物など、何かを購入したなら、当然のことながら、返済しなければなりません。なのに、その返済原資の出所が、案外理解されていないのです。

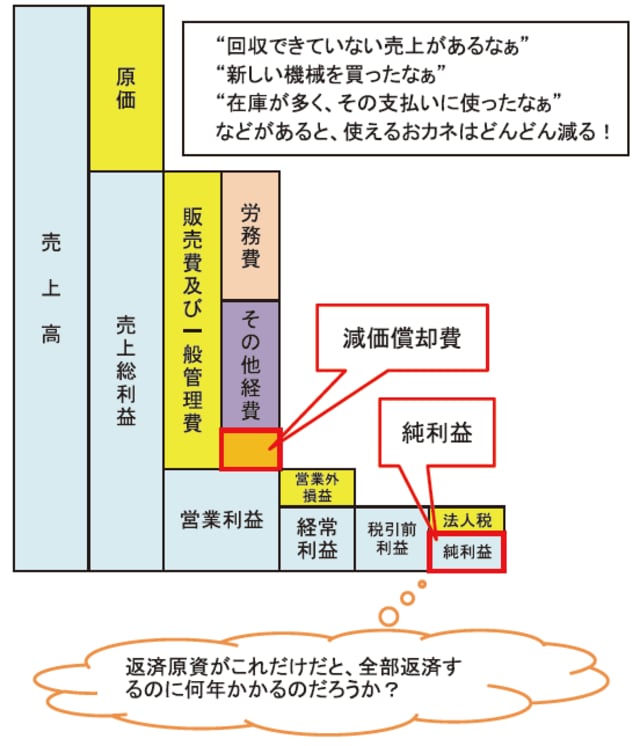

借入返済の原資となり得るのは、図表のグラフ中の、赤線枠で囲んでいる部分です。つまり、減価償却費+純利益ということですね。下のグラフで見ると、ほんのわずかしかありません。このなかから、返済原資を捻出しなければならないのです。

【図表 借入返済原資はどこにある?】

返済原資として使用可能なおカネは、減価償却費と純利益だけ。しかしこれは、理論上の、残るおカネの大きさを示すものにすぎない・・・。

銀行借入があるだけで、資金繰りを圧迫するのが、おわかりいただけると思います。

「減価償却+純利益」の現金が手元にない理由

ところがそう言うと、“純利益と減価償却を足したほど、現金がないんですけど?”とおっしゃられる経営者に出会うことがあります。そうです、ここが勘違いしやすいところなのです。

P/Lで言う、「減価償却費+純利益」は、いわば、ある一定期間内に生み出されるはずの、理論上のキャッシュです。年度末にそれだけの現金がある、というわけではないのです。

例えば、

“売上金の一部が未回収になっている”

“実際に入金されるのは、数か月先になっている”

“在庫が多く、その支払いで現金がかなり減っている”

“その期間中に、新たな設備を買ってしまった”

といった場合、「減価償却+純利益」に該当するほど、現金は残りませんし、ありません。

だから、

“未収金は早く回収しなさい!”

“回収サイトを縮めなさい!”

“在庫を減らしなさい!”

と、うるさく言うのです。

しかし、より多くのキャッシュを残す方法は、あるのです。それが、オフバランスなどによって、“税引前利益をマイナス(=赤字)にしなさい!”という考え方です。

詳しい説明は、次回にて紹介します。

銀行借入の返済は、損益計算書には、どこにも出てきません。しかし、借入があれば返済のおカネは必要です。そのおカネの出所は、減価償却費+純利益なのです。