P/L面積グラフから見えてくる「労働分配率」

前回で、P/Lも面積グラフで考えてみる、という内容を紹介しました。今回はその図から、労働分配率について考えてみます。

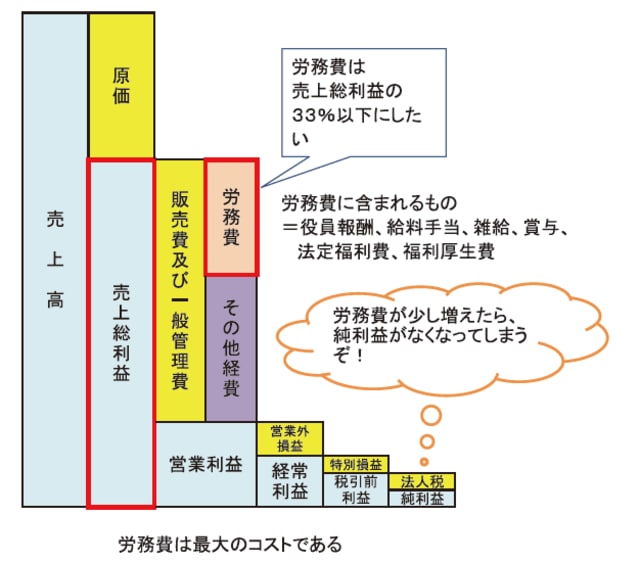

労働分配率は、売上総利益に占める、労務費の割合です。計算式で言うと、

労務費÷売上総利益×100

となります。

メーカーや卸・小売・飲食業なら、33%以下に抑えてほしい経営指標です。数値が高まるほど、儲からない収益体質になってゆきます。

労務費の内訳は、役員報酬、給料手当、雑給、賞与、法定福利費、福利厚生費、となります。で、図表のグラフをご覧ください。労務費は、“販売費及び一般管理費”の中に含まれます。その中にはいろいろなコストがあります。が、なかでも労務費は、もっとも大きなコストです。

【図表 労働配分率は何パーセントか?】

労働配分率(%)= 労務費 ÷ 売上総利益 × 100

(売上総利益に占める、労務費の割合はどれくらいか?)

→ 数字が小さいほど、少ない労務費で大きい売上総利益を稼いでいることになる。

労働分配率は、数字が小さいほど、良い数字です。小さいほど、「売上総利益」という稼ぐ力(商品力)が大きいのか、「労務費」そのものが小さいのか、の、いずれかなのです。

労務費は、売上総利益の3分の1以下を目安に

売上総利益に対し、どれだけの労務費で収まっているのか、それがつまり、”労働分配率は何%なのか?”ということなのです。図表のグラフの場合、労働分配率は、33%です。

この現状の売上高、売上総利益のまま、昇給や、人員増によって人件費が増えると、途端に労働分配率は高まり、悪化します。つまり、営業利益以下の利益を圧迫してゆくのです。

一方、この状態から、

”IT化によって人員を減らした”

”パート化によって人件費を縮めた”

”商品力を高め売上総利益を増やした”

となると、労働分配率は下がり、営業利益は増えます。

営業利益は本業の利益であり、キャッシュフロー(カネ回り)の源泉となるものです。ここが少額だったり、マイナスでは、節税などをしても効果はいくらもありません。

多くの業種において、最大の経費である労務費を、労働分配率の目線で考えてみてください。労務コストへの課題が見えてくるかもしれませんよ。

労働分配率(%)=労務費÷売上総利益×100

労務費は、売上総利益の3分の1以下にしよう! 方法は、労務費を下げるか、売上総利益を増やすか、の2つです。