今回は、税引前利益を「赤字」にしてキャッシュを手元に残す方法を説明します。※本連載は、株式会社アイ・シー・オーコンサルティングの代表取締役・古山喜章氏の著書、『経営者の財務力を一気にアップさせる本〔補訂版〕』(東峰書房)の中から一部を抜粋し、図を徹底活用した貸借対照表・損益計算書の見方をご紹介します。

「特別損失」で収支をあえて赤字にするメリット

より多くのキャッシュを残すには、税引前利益を赤字にし、税金のキャッシュアウトを減らしなさい、と申し上げています。 その為には、オフバランス(不要な資産の削減)をするなどして、特別損失を計上すればよいのです。

特別損失や特別利益が何もなければ、経常利益=税引前利益となり、その約40%が法人税となります。前回で紹介したグラフがそうでしたね。

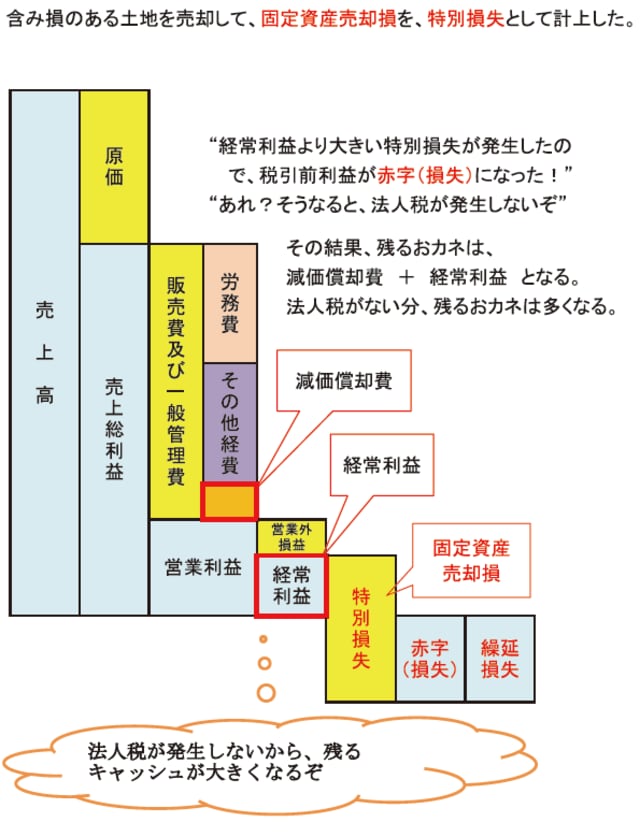

残るキャッシュは、減価償却費+純利益 です。 しかし、この会社が仮に、含み損のある土地を売却し、経常利益の2倍以上もの特別損失を計上したとします。すると、下図のようになります。

【図5 税引前利益を赤字にしたらどうなる?】

特別損失が経常利益の2倍以上あるわけですから、税引前利益は損失となり、図の文字の通り、赤字になります。税引前利益が赤字なら、法人税は発生しません。つまり、残るキャッシュは、減価償却費+経常利益 ということになります。

含み損のある資産は積極的に「オフバランス」を

特別損失がない場合と比べたら、法人税がなくなる分、その分キャッシュが多く残るのです。 しかも、この赤字は翌年度にも繰り越せます。(最大9年間繰り越し可能です)

なので、翌年度も同じだけの経常利益なら、その年度も、法人税が不要ということになるわけです。中小企業の資金繰りを考えるうえで、この違いがいかに大きいかは、経営者の方々が、一番よくご存じでしょう。

だから、

“オフバランスをしなさい!”

“含み損のある土地、有価証券は売却しなさい!”

と申し上げるのです。

とはいえ、オフバランスするにも、エネルギーが必要です。それでも、含み損のある資産があるのなら、手順を踏まえ、証憑書類を残し、実践してほしいのです。それによって、この厳しい経営環境を乗り越える、財務の体力がつくのですから。

その特別損失を見つけるには、B/S面積グラフがうってつけなのです。

法人税は、税引前利益を対象に計算します。特別損失を計上して税引前利益を赤字にし、不必要なキャッシュアウトを減らそう!

株式会社アイ・シー・オーコンサルティング

代表取締役

昭和40年 大阪府生まれ。

平成元年 関西大学卒業後、兵庫県の中堅洋菓子メーカーに入社。経理、総務、人事、生産管理、工程管理、広報など、主たる管理部門で実力を発揮。

平成17年 株式会社アイ・シー・オーコンサルティングに加わり、経営指導業務を開始する。

以降、長年の現場実務経験と、師匠である井上和弘(アイ・シー・オーコンサルティング会長)の《井上式経営術》を武器に、日々、中小企業の黒子としての経営指導に邁進している。

指導実績:財務改善、税務・銀行対策、労務問題改善、経営企画、管理会計、IT・システム化、事業承継など。

また、日本経営合理化協会主催「後継社長塾」(塾頭:井上和弘)、に塾長として参加し、後継社長の育成にも尽力している。

著者プロフィール詳細

連載記事一覧

連載経営者の財務力を一気にアップさせるB/S、P/Lのグラフ化

株式会社アイ・シー・オーコンサルティング

会長

昭和17年大阪生まれ。早稲田大学卒。昭和59年大手コンサルティング会社を経て、株式会社アイ・シー・オーコンサルティングを設立。企業再建の「名外科医」として、赤字会社の中に入り込み、社長や役員を叱りとばしながら思い切った手を果敢に打って短期間に収益を回復させる。経営指導暦は40年を超え、これまで400社以上を直接指導。オーナー社長のクセを知り尽くし、1社も潰さず、一部上場はじめ株式公開させた企業も十数社にのぼる。

著書:『儲かるようにすべてを変える』『カネ回りのよい経営』『後継者の鉄則』(いずれも日本経営合理化協会出版局)、『社内埋蔵金をお金にする知恵』(中経出版)『儲かる会社をつくるには、赤字決算にしなさい』(ダイヤモンド出版)など。

著者プロフィール詳細

連載記事一覧

連載経営者の財務力を一気にアップさせるB/S、P/Lのグラフ化