世界を見渡してみても、日本人の現金保有率(貯蓄率)の高さは顕著です。しかし、インフレ環境下の現在、タンス預金に置いておくことは「非情に不幸な運用手段」だと、東京海上アセットマネジメント株式会社の平山賢一チーフストラテジストはいいます。自らの大切な資産を守るため、インフレとどのように向き合っていけばよいのか、みていきましょう。

インフレ環境下…大切な資産をどう守る?

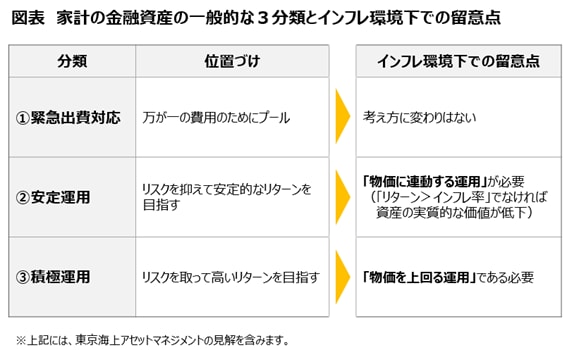

一般の資産運用の教科書では、家計の金融資産を「緊急出費対応部分」、「安定運用部分」、「積極運用部分」に分けることが推奨されているケースが多いようです。この3つのパーツは、インフレ環境下で、どのように考えればよいのでしょうか。

「緊急出費対応部分」の考え方

まず1つ目の「緊急出費対応部分」は、万が一のための費用をプールしておく資産です。この部分については、インフレ環境下か否かにかかわらず、考え方は変わりません。6ヵ月から1年分の収入を、すぐに換金できる資産に配分しておくべきです。

もっとも、換金性という点では、投資信託でもその多くは数日で換金できることから、必ずしも普通預金などでなくても構いません。

「安定運用部分」の考え方

次に2つ目の「安定運用部分」は、リスクを抑えて安定的なリターン(収益率)を目指す資産です。

インフレ環境下では、インフレ率をリターンが上回らなければ資産の実質的な価値が低下していきます。そこで、「安定運用」を「物価に連動する運用」と読み替えることでこの資産の位置づけを明確にすることができます。この部分は、将来の物価上昇に対する備えと考えることも可能です。

また、インフレになってもデフレになっても、資産の価値を維持できるという点で、最もリスクを回避した部分と表現することもできます。特にインフレ率上昇期にあっては、名目額を維持する運用をしていたのでは、物価上昇に負けてしまいます。名目額を維持するだけの運用は、安定運用のつもりが不安定運用になってしまうのです。

なお、タンス預金は、知らぬ間に世間の物価上昇に見捨てられてしまうという点で、非常に不幸な運用手段ということになるでしょう。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

東京海上アセットマネジメント株式会社 参与

チーフストラテジスト

博士(経済学)

埼玉大学大学院・人文社会科学研究科修了。30年超にわたって運用業務に従事。ファンドマネジャー、運用戦略部長、執行役員 運用本部長などを経て、2022年4月から現職。

ファンドマネジャーとして活動するなかで、行動ファイナンスや心理学の重要性にいち早く着目。国際経済分析、金融・財政史などの研究者(経済学博士)としても活動する。証券経済学会賞(2020年)などを受賞。

日銀政策に切り込んだ話題作『日銀ETF問題《最大株主化》の実態とその出口戦略』など著作多数。テレビ出演やビジネス誌への寄稿など、メディアを通じた情報発信も手掛ける。

東洋大学非常勤講師、学習院女子大学非常勤講師、一橋大学大学院非常勤講師、早稲田大学エクステンションセンター「これからの時代の資産運用講座」講師を歴任するなど、教育活動にも積極的に取り組む。

2022年5月より、投資家の皆さまに資産形成をより身近なものに感じていただくための「ハートで感じる資産形成」シリーズをYouTube公式チャンネルで配信中。

平山賢一の「ハートで感じる資産形成」

東京海上アセットマネジメント公式HP

著者プロフィール詳細

連載記事一覧

連載【東京海上アセットマネジメント】「デフレ国家・日本」終焉か…激動のマーケットで資産を守るには