株式の「選別」が重要な局面

「株式はインフレに強い」と言われることがあります。この論拠としては、物価の上昇に伴い企業の収益や利益が伸び、それが株価に反映されるというものです。

ところが実際には、インフレ率が上昇する局面で、株価が上昇する企業もあれば下落する企業もあります。「株式はインフレに強い」というのは、すべての企業に当てはまるわけではないようです。

まずは、長期的な視点から株価と物価について見てみましょう。

長期投資で有名なジェレミー・シーゲル博士は、著書「Stocks for the Long Run」のなかで、米国では1802年から2006年までの期間に「株式リターンは平均して年率6.8%を記録した。これは株式投資で購買力が10年ごとに倍増したことを示す」と述べています。

この株式リターンは、配当込みの株式リターンをインフレ率で修正したもの(同著によると配当込みの株式リターンは年率8.3%、インフレ率は同1.4%)であり、100年単位の長期の株式投資では、株式のリターンが物価上昇を大きく上回っていることが確認できます。

一方、“人生100年時代”とは言うものの、個人投資家が資産形成をする期間は100年とまではいきません。人生には、「給与収入のある資産形成期」と「年金収入のある資産取り崩し期」の2つのステージがありますが、前者は40年前後、後者は20年から30年といったところです。

株式投資は資産形成に有用ですが、数十年間の資産形成期に物価がどのように推移するかは投資成果に大きく影響をおよぼすことになります。そこで、もう少し短い期間で株価と物価を見ていきましょう。

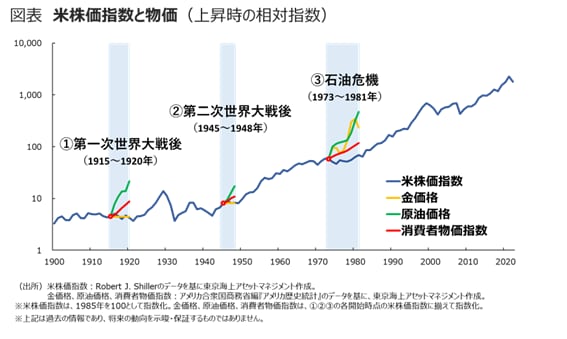

1900年以降の米国の株価指数と物価を見ると、急速な物価上昇期として挙げられるのは、第一次世界大戦後、第二次世界大戦後、石油危機時です。

いずれの期間も株価は横ばいから緩やかな上昇にとどまっていますが、消費者物価は株価を上回り大きく上昇しています。また、原油価格はいずれの期間においても、金価格は石油危機時に株価を上回り上昇しています。

ここから分かることは、急速な物価上昇期には、株価は物価上昇に劣後するということです。