6つの「給付」の制度

子育てを「お金」の面で支える制度は、大きく分けて「給付」と「税制優遇」があります。そこで、まず、「給付」の制度を紹介します。

◆出産育児一時金

「出産育児一時金」は、女性が出産した場合に、国民全員加入の「健康保険」から、子ども1人あたり一時金として50万円を受け取れる制度です。

2023年4月以降、42万円から50万円に増額されています。背景には、出産費用が年々上昇していることがあります。なお、もともとは47万円に増額される予定でしたが、さらに増額幅が大きくなり、50万円となりました。

◆出産・子育て応援給付金

次に、2023年1月1日から施行された「出産・子育て応援給付金」です。

これは、女性ならば誰でも特段の資格なしに「妊娠届出時」と「出生届出時」にそれぞれ5万円相当の「クーポン」あるいは現金を受給できるものです(合計10万円相当)。

施行は2023年1月からですが、2022年4月以降に出産した人も受給できます。

◆出産手当金

「出産手当金」は、サラリーマン(会社員・公務員)が加入する「被用者保険」特有の制度です。

女性が産前・産後の休業を取得したら、給与の3分の2の額を受け取れます。

◆育児休業給付金

「育児休業給付金」は、サラリーマンが「育児休業」を取得した場合に、「雇用保険」から給与の3分の2を受け取れる制度です。

◆児童手当

「児童手当」は、中学校3年生以下の子を養育している人が、子ども1人あたり1ヵ月10,000円~15,000円を受け取れる制度です。

現状、「世帯主」の「所得」と「親族の数」を基準とする所得制限が設けられています。

所得制限は2段構えになっており、少々複雑です。

世帯主の所得が「所得制限限度額」を超えると、一律月5,000円の「特例給付」のみ受給できます。そして、「所得制限上限額」を超えると1円も受け取れなくなります。この所得制限には批判が根強くあります。

最近になって、政府は、高校生にも月1万円を給付することとともに、所得制限を撤廃する方向性を示しています。

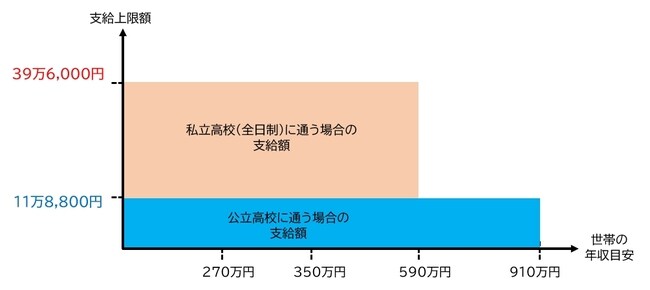

◆高等学校等就学支援制度(高校等の授業料の実質無償化)

「高等学校等就学支援金制度」は、高校等の授業料を「実質無償化」するものです。

これには実質的な所得制限が設けられています。すなわち、「両親」の収入の合計額を基準として、以下の計算式で算出した額が、「30万4,200円未満」でなければ受給できません。

2つの「税制優遇」の制度

続いて、2つの税制優遇の制度です。「扶養控除」と「ひとり親控除」があります。

◆扶養控除

扶養控除は、16歳以上の子を扶養している人が対象となります。

子の合計所得金額が48万円以下の場合に、一定額の所得控除を受けられます。合計所得金額48万円以下というのは、アルバイト等の給与収入だけであれば103万円以下ということになります。

ただし、この扶養控除については、前述した児童手当を高校生にまで拡充するのに伴い、鈴木財務大臣が5月の記者会見で、16歳~18歳(高校生にあたる年齢)の子がいる場合についてなんらかの見直しを行う可能性を示唆しています。

◆ひとり親控除

ひとり親控除は、すべての「シングルマザー」「シングルファザー」を対象として、所得等の所定の要件をみたせば、35万円の所得控除を受けられます。

婚姻歴の有無にかかわらず、利用できる制度です。ただし、2020年分から始まった新しい制度であることもあり、活用していないケースが少なからずあることが想定されます。

もし、申告していない場合は、「更正の請求」という制度を活用して遡って申告することができます。