早めに住宅を買うと「あとあと楽ができる」といえるワケ

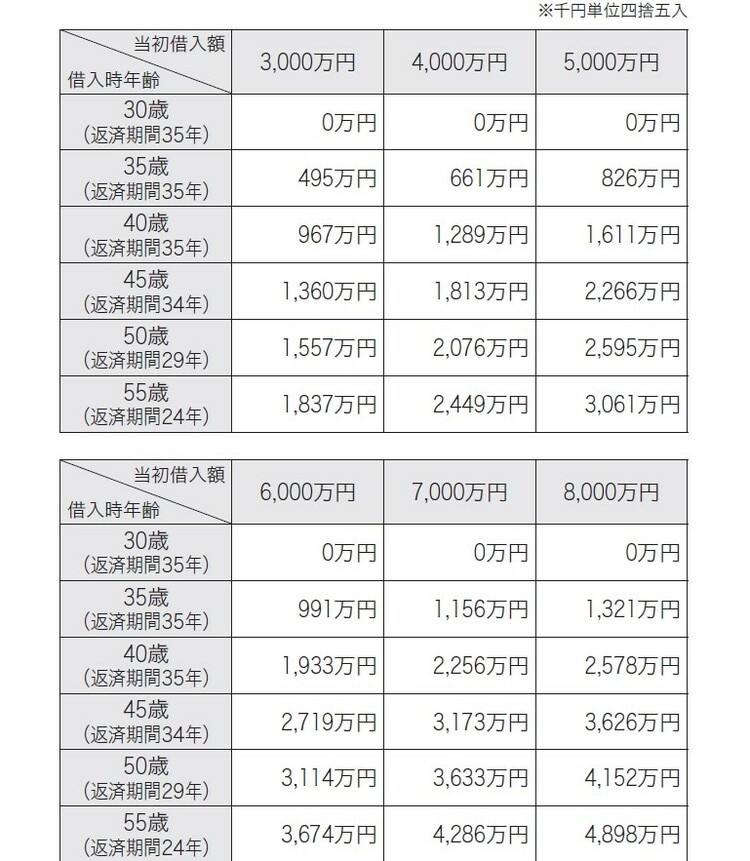

ところで、多くの人は住宅ローンを組むときに最長の返済期間を選びますが、購入時の年齢別に65歳時点のローン残高を確認してみましょう([図表2]参照)。

※最終返済時年齢=満80歳未満のルールの金融機関の例

たとえば、45歳で5,000万円のローンを金利1%で組んで家を購入した場合、繰り上げ返済をまったくしなかったとすると、65歳時点のローン残高は2,266万円です。

この完済資金を65歳までの20年間で貯めようとすると、毎年およそ113万円(2,266万円÷20年)ずつ貯蓄していく必要があります。

ここはうまく資産運用を取り入れたいところですが、年率3%の利回りで効率よく貯められたとすると、毎年84万円ずつ投資に回せば、20年後にはおよそ2,266万円になる計算です。

運用を上手にしたとしても、毎月7万円ずつ積み立てをする必要があります。

一方、30歳で家を買えば35年ローンを組んで繰り上げ返済を一切しなかったとしても、65歳には返済が終わるのでラクです。

30歳までとはいわないまでも、買う年齢が早ければ早いほど65歳時点のローン残高が少なくなります。しかも、賃貸暮らしが短ければそれだけ無駄な家賃を払わずに、稼いだ収入を資産形成に集中して投下することができます。

将来は実家に同居するなど、家を買う必要がない人は別として、早く買って早く返し終われば、老後がラクになるのです。

ただし、焦って実力以上に高い物件を高つかみしたり、永く住めない家を購入したりするのだけは気をつけてください。

早く決断しないとなくなってしまうと焦って、筆者のところに相談するお客様もいらっしゃいますが、周辺相場と比べて高すぎないか、家族全員でずっと住むのに狭すぎないか、慎重に判断をしてください。

たとえば、マンションだけではなく戸建も視野に入れる、新築ではなく中古を検討する、エリアを変えてみる、実家に協力してもらうなど、視点をずらして気長に探してみれば、きっとほかにも理想の家が見つかります。

もちろん、いま検討している物件がベストな場合もあるでしょうが、いずれにしても検証しすぎて損することはないのです。

平井 美穂

平井FP事務所

代表ファイナンシャルプランナー